|

我有哪些生活重大事件的保障?

生活重大事件的定义为: 死亡,或者严重到足以影响您的生活方式或您的收入能力并降低您的生活水平的疾病或残疾。适用保单条款和定义 - 请参阅特定部分以及附录中的定义。 如果您的所有保费支付没有欠费,那么Discovery Life将为您的保单明细中指示的受益人赔偿您所涵盖的生活重大事件的发生。 保单明细中详细说明的受益人的受益金支付仅限于特定生活重大事件的发生时的您的生命基金、保险整合器和财务整合器基金的总价值,即使该生活重大事件符合从多个受益中获得受益金支付的条件。任何例外情况都清楚地在本指南的每个受益部分中概述,并适用于受益,如非加速重大疾病或资本残疾受益、收入持续受益、开支费用受益和终身受益。 3.1 我可以在同一保单上为配偶、子女和父母购买保险吗? 可以。一个生命基金用于为您家庭成员的所有成员提供受益。与为每个家庭成员单独购买保单不同,Discovery Life可以在一份保单下为您的配偶、子女和父母提供保障。'配偶' 的定义是根据婚姻法、习俗婚姻承认法或民事联姻法或任何宗教的原则是永久性生活伴侣或配偶或民事联姻伴侣的人。 '子女' 的定义是被保人的生物学子女或已被合法收养的子女。除非明确另有说明,否则 '子女' 被认为是在年满 18 周岁之前的人。 3.2 人寿保险计划提供哪些受益? 您的人寿保险计划为您提供了一系列有价值的受益,所有受益均由生命基金、保险整合器和财务整合器基金支持。它们是: 3.2.1 生命保险受益 • 适用于主要生命和配偶。 • 主要生命死亡时豁免保费(仅适用于您为配偶和/或子女选择了受益的情况)。 • AccessCover受益自动包括在所有符合条件的寿险受益中,包括生命基金、保险整合器基金和财务整合器基金(不包括增加的保险整合器和财务整合器现金转换受益)。AccessCover Plus适用于与AccessCover相同的符合条件的寿险受益,需要额外的保费。 • Vitality Fund受益适用于符合条件的紫色生命计划或具有银行整合器的经典和基本生命计划的主要生命。该受益在有限的期限内为主要生命提供附加的寿险,初始不需要额外的保费,之后,该保障将以使用新业务费率计算的保费继续存在,即在新的保费开始支付时。 • 遗产基金受益适用于符合条件的紫色生命计划的主要生命,并提供额外的、非加速的寿险,不收取保费。 3.2.2 重大疾病受益 • 主要被保人和配偶可获得严重疾病受益 • 家庭疾病受益,包括女性受益、家庭创伤受益、分娩受益和全球健康保护者 • 主要被保人严重疾病时的保费豁免 • 儿童保护者受益 • 全球教育保护者。 3.2.3 残疾受益 适用于主被保人和配偶: • 资本残疾受益 • 收入持续受益和额外收入持续受益,可选择是否包括经营费用受益 • 主要被保人残疾时的保费豁免。 3.2.4 遗产规划受益 共同适用于主被保人和配偶。 3.2.5 Discovery养老储备优化器 (DRO) 适用于主被保人。 3.3 保单有效期多长时间? 您的人生计划将从您的保单上显示的政策生效日期开始为您提供保障,并持续有效,直到: • 您提前一个日历月通知我们取消您的保单。在您的保单取消后,不再支付任何受益。 – 请注意,在某些情况下,我们保留要求您书面确认取消保单请求的权利。 – 这些情况包括当您的保单有多个所有人,由信托拥有,由法人拥有以及当它被抵押转让(在这种情况下,我们还将要求书面确认取消转让)。 • 您的人生基金,保障整合基金和财务整合基金因受益支付而耗尽。 • 由于欺诈或不诚实行为,根据第15.2和第15.3节立即终止保单。 • 您已连续三个月未支付保费(请参阅第4.7.3节)。 即使人生基金由于索赔而耗尽,某些受益可能仍然有效。 “起始日期”和“生效日期”这些术语可以互换使用,指的是您保单上显示的政策生效日期。 3.4 主要和配偶延续选项 如果由于主被保人的死亡、残疾或严重疾病,或由于AccessCover或AccessCover Plus索赔而导致人生基金、保障整合基金和财务整合基金耗尽,配偶和子女可以选择继续他们的保障,无需承保。配偶将成为保单上的主被保人,所有受益的保费支付人将是配偶,其支付的保费与同样受益的主被保人适用的保费相同。 如果配偶之前曾索赔过,或者配偶之前由于健康状况、危险活动或职业而有过保费加载,保单续展时的保费将考虑到这一情况。配偶在主被保人死亡后有90天时间选择继续保单。 如果在主被保人死亡前保单上包含了最低保护基金,并且配偶有附属受益,那么在主被保人死亡后,最低保护基金将包括在保单上。原始保单上选择的最低保护基金百分比将应用于新的人生基金。新的人生基金将等于适用于配偶人生保障受益的受益百分比乘以主被保人死亡前的人生基金。 如果由于配偶的死亡、残疾、严重疾病或AccessCover或AccessCover Plus索赔而导致人生基金耗尽,主被保人和子女可以选择继续他们的保障,无需承保。 如果由于配偶的死亡,或者由于配偶在AccessCover或AccessCover Plus索赔上索赔,在没有其他加速人生基金的受益的情况下,人生基金被减少,主被保人可以选择将人生基金恢复到配偶死亡前的原始水平,无需承保。

0 Comments

为你和你家人量身定制的人寿保险

紫色人寿计划不仅提供人寿保险,还有更多。这个独特的人寿计划仅适用于拥有超过1000万兰特人寿保险的客户。紫色人寿计划是Discovery Life的顶级人寿计划,将全面的本地和全球保障与Vitality Purple的24小时按需服务结合在一起。这确保了您及家人的独特需求得到全球范围的保护、奖励和财务安全。 紫色人寿计划的独特优势 综合保护 顶级客户需要更多的保障,以确保他们充分保护免受改变生活的事件的影响。鉴于此,Discovery Life提高了紫色人寿计划上关键福利的综合保障限额,同时仍允许客户从市场上高效的人寿保险结构中受益,该结构奖励健康生活,并提供前期保费折扣、返还和自动现金转换红利支付。 随着时间的推移,提高保费效率 为了确保紫色人寿计划的客户在其保单的持续时间内得到充分的保护,该人寿计划自动包含了Vitality基金和Legacy基金,适用于符合条件的客户。Vitality基金利用投保人生成的健康和健康顺差,在客户保单的头九年内提供高效的保障。通过在该福利开始时为客户的寿命保险提供立即20%的提升,无需额外的保费。此外,根据客户在Vitality计划中的参与程度,他们可以解锁高达58%的额外非加速人寿保险,无需额外承保。有关Vitality基金福利的更多详细信息,请参阅本指南的Vitality基金部分。 虽然Vitality基金在保单的头九年提供了高效的保障,但Legacy基金在退休后继续提供保障。有关Legacy基金的更多信息,请参阅本指南的Legacy基金部分。 获得世界一流医疗设施的权限 紫色人寿计划的严重疾病福利自动包含三个独特的功能:

紫色人寿计划自动包含美元换汇选项和汇率保护福利,允许符合条件的客户将其紫色人寿计划中的兰特保险金额转换为美元计价保险,无需任何额外承保,转换至美元人寿计划。此外,自动包含汇率保护,您转换后的美元人寿计划保费将以当天行使美元换汇选项时的月度兰特/美元汇率的20%折扣锁定。此汇率将在头三年内锁定,前提是汇率不超过指定的最大值。 技术细节 谁有资格? 所有现有客户,只要符合最大入场年龄要求和最低人寿基金要求(1000万兰特人寿保险,包括保险和财务集成器基金,但不包括任何慈善基金,保险增强器或购买的活力基金保险),均可升级为紫色人寿计划,无需升级任何福利。 希望符合活力基金资格的现有客户,必须升级到最新版本的集成(包括活力评级)并接受全面承保。 遗产基金福利仅适用于选择在政策期限内每次可用时保留增值活力基金的客户。 紫色人寿计划客户必须使用最新版本的严重疾病福利才能获得增强的全球治疗福利和癌症外显子测序福利。 活力基金(Vitality Fund) 活力基金仅适用于人寿计划的主被保人,前提是主被保人在受益启动时年龄不超过61岁的下一个生日。然而,年龄介于57岁和61岁之间的客户将获得两个活力基金周期,而不是三个。 主被保人在整个活力基金周期内所有人寿保险部分(额度)的人寿保险健康评级必须为A1级。 为了符合活力基金的条件,保单持有人和主被保人必须是同一人,或者在整个活力基金周期内由自然信托拥有该保单。 保单必须采用最新的集成结构,并在整个活力基金周期内实施全面集成。 客户通过活力基金可以获得的额外保险金额的最高限额为500万兰特,每个活力基金周期随着年度福利增加而增加。 如果客户在活力基金周期内有资格索赔,或以非A1级率添加额外保险,那么在三年期结束时,他们将不再有资格获得额外保险。 在每个活力基金周期结束时,所购买的保险的保费将基于当时客户的年龄使用新业务费率。如果客户减少或删除了支付保费的部分活力基金, 通过此福利获得的所有当前和未来保险将被取消。 如果客户减少或暂停了在活力基金启动前后180天内保持有效的政策的人寿基金,则活力基金将被取消。 活力基金仅适用于客户的第一个紫色人寿计划,客户在任何时候都不能拥有超过一个活力基金的紫色人寿计划。 美元换汇选项 (Dollar Swap Option) 在使用美元换汇选项时,客户将受到转换为美元人寿计划时新业务政策规则和费率的约束。客户必须完成一份新的申请,提交给Discovery Life International,即Discovery Life Limited的根西分公司。 如果客户在行使美元换汇选项时的总人寿基金超过350万美元,则可能需要进行额外承保。如果在行使此选项时,美元人寿计划上不存在等值的福利,则该福利将继续保留在紫色人寿计划上,前提是符合资格标准,或者在不符合这些标准时转移到经典人寿计划上。 美元换汇选项只能在首次保单周年后行使,且仅适用于下一次生日年龄不超过66岁的客户。它还仅适用于所有未发生过符合条件索赔的被保人。 AccessCover (提前领福利) 人们的需求和情况会发生变化。因此,很难准确预测如果他们或他们的家人发生意外时,将需要多少保障。在需要时将部分寿险转换为即时现金的选项对他们来说可能是非常有价值的福利。 您可以在哪些事件发生时将你的寿险转换为现金? AccessCover 可以在诊断出一系列重大生活变化事件,称为医疗 AccessCover 事件时使用。 请参阅寿险计划指南,了解定义的医疗事件列表及其相关的 AccessCover 类别和转换率。 当你使用其保障时,你将获得多少现金? 每种医疗情况的转换率都是事先客观定义的,取决于该情况对您寿命预期的影响。每种医疗情况都被分为一个 AccessCover 类别,从 A(最严重)到 H(最轻)。AccessCover 类别的含义是,AccessCover 类别越高,将寿险转换为即时现金的转换率越高。 每个类别的转换率为:  转换率(每一兰特的分)70分 65分 60分 50分 45分 40分 30分 20分 这意味着如果您有100万兰特的寿险,且患有 AccessCover A 类情况,你可以以每兰特 70 分的转换率转换你的 100 万寿险。保险公司将支付你 70 万兰特,而你的寿险终结。 您可以提前领多少保障? 如果保单持有人拥有符合资格的附加险(与 Comprehensive Integrator 相同的符合资格附加险规则适用),则可以提前领最多达到其总寿险金额的 100%。 如果保单持有人没有符合资格的附加险,他们将能够提前领其总寿险金额的最多 50%。 AccessCover Plus (提前领福利+) 如果您购买了AccessCover Plus 附加保障,你可以按照下表中的增强比率将你的人寿保险转换为即时现金,针对相同的医疗AccessCover事件清单:  您还可以选择根据以下附加事件将其人寿保险转换为即时现金:

家庭虚弱AccessCover 保单持有人可以将其自己的人寿保险的最高5%转换为现金,如果他们、他们的配偶或子女因事故或暴力而残疾。 每位家庭成员只能获得一次赔偿。 人寿保险将以每兰特80分的比率转换为即时现金。有关完整的条件清单,请参阅人寿计划指南。 配偶意外死亡AccessCover 如果保单持有人的配偶因事故或暴力死亡,保单持有人可以将其自己的寿命保险的最高5%转换为现金。 人寿保险将以每兰特80分的比率转换为即时现金。 长寿AccessCover 保单持有人还可以在达到80、85和90岁时将其寿命保险的最高50%转换为现金,转换率分别为每兰特的40分、70分和100分。 技术细节 所有具有A1评级的被保人都符合AccessCover 和AccessCover Plus 的资格。 AccessCover 和AccessCover Plus 适用于总体人寿基金,包括Cover Integrator 和Financial Integrator 基金、CoverBooster 以及Vitality 和Legacy 基金。不适用于慈善基金。 客户可以使用医疗AccessCover、家庭虚弱AccessCover 和配偶意外死亡AccessCover 的最高年龄是80周岁(对于子女是19周岁)。 将人寿保险转换为即时现金的选择必须在发生符合条件的事件后三个月内使用。 如果被保人在使用医疗AccessCover 保障后的三个月内死亡,他们将获得其全部寿命保险金额的赔偿,即使他们已选择以较低的转换率将其保险转换为现金。 如果因使用AccessCover 或AccessCover Plus 而导致人寿基金耗尽,则配偶(如适用)将拥有保证可保险性选项。 人寿保险金额将在应用AccessCover 或AccessCover Plus 金额之前减少(在应用转换率之前)。 在使用AccessCover 或AccessCover Plus 后,保单持有人的人寿保险费将按照人寿保险减少的比例减少。所有其他保费将保持不变。 由于AccessCover 或AccessCover Plus 的赔付不会从保单的返还保障中扣除(如果适用)。 在过去的两年里,我们目睹了新冠病毒大流行在全世界肆虐,造成无数死亡和无法估量的痛苦。由于新冠疫苗的快速开发和部署,局势开始得到控制。

在南非,人寿保险公司经历了许多与新冠疫情相关的死亡索赔,索赔成本增加了数十亿兰特。因此,他们审查了人寿保险费率并告知经纪人,如果人寿保险申请人未接种新冠疫苗或无法提供新冠疫苗接种证明,他们将把人寿保险费提高达50%。 近期,随着新冠病毒感染浪潮开始趋于稳定,以及更多人接种疫苗,人寿保险公司重新审视了其承保要求并相应放宽了条件。 Liberty (自由人寿)表示,对于未接种疫苗的人寿保险申请人,除非申请人年龄超过 60 岁,否则他们不会增加人寿保险费。 Old Mutual人寿表示,50岁以下的申请人以标准人寿保险费计算。 Discovery 人寿保险也确认他们不会针对未接种新冠疫苗的人提高人寿保险费。此外,他们还提供奖励:如果人寿保险申请人能够在人寿保险保单的第一年内提供疫苗接种证明,他们将根据客户的医疗和活力会员状况退还高达第一年保费的 100%。 寿险公司主动更新其承保条件的举措受到欢迎,尤其是在当前高通货膨胀的经济环境下。 作者:叶人豪,国际金融理财师 自从去年(2021年)疫苗开始施打普及後,现在南非人寿保险公司要求新投保人提供疫苗证书,不然要收取更高的保费。

人寿保险公司在过去两年多新冠病毒肆虐下,人寿保险索赔件数及金额大幅增加。去年南非开始引进并有计划地施打疫苗,而疫苗也显示对抗新冠病毒及变种病毒是有效的。因此人寿保险公司纷纷更新他们的保单申请审核政策,要求新的投保人必须提供疫苗证书。如果投保人没有提供疫苗证书,则保险公司将在标准保费的基础上增加保费。 市场上大的人寿保险公司如Old Mutual, Liberty, Discovery等都已执行这样新的承保政策,以正确的评估风险,收取正确的保费。根据Discovery人寿保险公司说明,如果是二三十岁的年轻人,身体健康没有任何慢性病,还未接种疫苗,则保险公司承保人寿保险,以标准保费,但要求客户在一年内接种疫苗。若是年纪较大的客户,而且已有慢性病,特别是所谓的三高,即糖尿病,高血压,心脏病,还未接种疫苗,那么Discovery人寿保险将提高保费,增幅为25%到50%。若是60岁以上的客户,有慢性病而且还未接种疫苗,可能将被拒保。保险公司认定,只要打了两针就是完整接种,并没有要求打第三针加强剂。 综合来说,若有意投保人寿保险,应该已经打了疫苗或尽快接种疫苗,这样在投保时可以获得相对优惠的条件。 若有意投保南非人寿保险,请联系微信号 daberistic 或email至service@daberistic.com  根据我们自己的经验和统计数据,我们发现与其他人寿保险公司的产品相比,有更多的客户对Discovery 人寿保险进行询问。这很有趣,因为我们是独立保险经纪公司,并且与不少于7家的人寿保险公司签有合同:

-发现 Discovery -霍拉德 Hollard -自由 Liberty -动量 Momentum -老互助会 Old Mutual -PPS 专业人士 -Sanlam 作为顾问,我的标准流程过程是首先了解客户,他的需求,然后将最佳产品与他的需求匹配。 Discovery人寿不一定在每种情况下都能满足客户需求。那么,为什么有更多的客户指定要发现人生的报价? 当我们了解趋势时,我认为有几件事会吸引客户使用Discovery人寿保险: 1.客户是Discovery Health医疗保险成员。由于Discovery 医疗保险是南非最大的医疗保险公司,拥有55%的市场份额,因此我们的大多数客户都使用Discovery Health。他们熟悉该公司,并且信任品牌。因此,他们在考虑人寿保险时会要求“发现人生”。 2. Discovery是行销专家。无论您是否喜欢Discovery,它们都是市场营销的领导者。从成立之初,它在市场营销方面就非常强大。您会在各处听到并看到其广告:在线,广播,电视,社交媒体。它以出色的图形,有趣的故事以及与运动员的合作而出色地完成了工作。随处可见。 3. Discovery在移动互动方面表现出色。 Discovery在早期开发其移动应用程序上花费了大量的精力和金钱。它是移动应用程序的领导者。我发现自己每周至少登录一次Discovery应用程序,以检查我的Vitality Active Rewards健活奖励,然后浏览其他部分。 Discovery使字面上数不清的信息和数据易于访问。您不需要登录网站,也不需要计算机。您不必打个电话。您只需要一部手机。还有,所有这些信息都是加密安全的。 4.一切都在一个屋顶下。随着Discovery不断扩展产品范围,客户定期登录Discovery应用程序并查看Discovery提供的其他产品,他们会认为:“既然Discovery提供这一切,为什么不同时将我所有的保险产品都放在同一个地方?” 5.社会影响力。随着越来越多的人成为Discovery的客户,当他们的家人和朋友谈论人寿保险时,Discovery这个名字就会出现在讨论中。 6.我们的客户群。由于德博保险理财专注于企业主和专业人士市场,而他们倾向于中高收入的市场。 Discovery的市场定位充分体现了他们的需求,形象和抱负。 Discovery 人寿保险具有许多独特的功能和优势。如果与Discovery 医疗保险 and Vitality活力健康计划集成在一起,则价格具有竞争力。它具有极吸引华人的保费返还福利。现在,发现银行客户可以通过发现银行整合方案获得更多利益。 尽管Discovery 人寿保险确实具有很强的价值主张,但这并不适用于所有客户。如果客户未使用Discovery所管理的医疗保险,不喜欢运动,不注重健康生活,不想花时间参与Vitality健康计划,那么他会发现Discovery 人寿会较昂贵。从长远来看,它可能变得更加昂贵。  最近每天都有僑胞在南非被搶,被槍擊傷甚至死亡,特別是在約堡地區,歹徒在接近年底也想要好過年,而且在接近聖誕節,商家做生意達到高峰,變本加厲行搶,使用的武器一個比一個厲害,而且就是AK47衝鋒槍,殺傷力大。南非警察辦案,打擊犯罪效率低落,甚而有之警察就是搶匪,與搶匪勾結,重創社會大眾對南非警察的信任。

南非雖有美麗的彩虹國度名譽,有美麗的自然風景,氣候宜人,而且少有天然災害如颱風及地震,卻有嚴重的人禍,暴力犯罪。那麼居住在南非,把南非當作自己的家的僑胞該如何該如何應對,以避免搶劫受害?以下是我個人的一些淺見。 一.選擇居住地點。在約堡地區首重為居住地方的安全性及便利性。由於治安問題,過去三十年的趨勢是大部分的人從沒落,不安全的地區搬到新興,安全的地區,從房子搬到安全社區(estate, complex)。安全社區少則十幾戶,大的例如約堡北區的Dainfern, Waterfall可以達到千戶。安全社區有良好社區管理,圍墻,電網,監視器,24小時門衛。並不是安全社區就一定沒有犯罪事件,也曾有發生歹徒入住安全社區,之後在社區裡行搶偷竊事件。但整體來說,安全社區提供更高的安全係數。在約堡市的現實狀況是,只要你的社區保安做得比別的社區好,歹徒要行搶更困難,他寧可找較容易下手的目標。 二.選擇做生意,上班地點。若是能行,盡量選擇在較安全的地區上班,做生意。在約堡市較安全的地區有Sandton, Morningside, Rosebank, Bryanston, Fourways等。較不安全的地區有OR Tambo機場附近地區,老的市中心,Hillbrow等。而Crown Mines附近地區,華人商城林立,華商做生意進出眾多,歹徒眼中的搖錢樹,因此也是最危險的地區之一。 三.選擇所做的工作。一般來說,白領工作,專業工作,在安全的地區,律師樓,會計師事務所,金融業,保險業,建築師事務所,工程師,在大的購物中心零售業,旅遊業,相對來說在安全的環境。任何工作,只要涉及到相當金額的現金,經常出入不安全的地區,涉及非法行業,或是常常在路上開車,就有較大的風險。 四.選擇所買的車子。我建議在經濟能力範圍允許的條件下,買最好的,堅固,安全性能高的車子。在約堡開好車不是問題,路上名車,好車比比皆是。買高的休旅車,座位高,行車時可以看得更遠,有更多的時間反應突發狀況。也加貼防盜車窗貼,英文叫做Smash and Grab Film,有三種透明度,透明(transparent),50%透明及35%透明。厚度有兩種,100微米(micron)及150微米。建議使用35%透明,厚度150微米,這樣車窗貼最暗,在車外的人比較不容易辨識在車內的人,而且強度最強。在PG Glass及Glasfit連鎖店可以詢價安裝,或是在買車時,大部分車行有提供這樣的服務。 企業老闆們可以考慮將座車改裝成防彈車。可以聯繫SVI公司,網站www.svi.co.za 。 五.選擇你的朋友。所謂近朱者赤,近墨者黑。結交好的朋友可以幫助你,結交不好的朋友可以害你。這門社會學學問挺大,每個人要根據自己性格,愛好,知識,經驗,做出最合適的判斷。 六.選擇你的生活方式。在南非生活,要避免穿金戴銀,珠光寶氣,炫耀財富。也盡量避免賭場,色情場所。避免深夜在外出入。選擇健康的生活方式,例如參加體能活動,路跑,自行車賽事,健身房鍛煉,戶外踏青,邀請三五好友到家裡聚餐。 七.隨時注意你周遭環境。平時敦親睦鄰,跟鄰居有良好互動,若社區有任何情況,問題,互通信息,彼此幫助。開車時,若行經經常塞車路段,或是在紅綠燈,十字路口車子停止不動,注意周遭的車輛及流動的人,例如兜售小販,表演者,乞討者。放長與前車的距離,車窗保持關閉的狀態。不要將手提包,背包,手機放置在座位上。 八.將送貨的工作交給物流公司。若你的工作需要你進出危險地區,考慮使用有信譽的物流公司幫你送貨,而不要親自取貨送貨。的確,這墊高你的生意成本,但換取的是你人身的安全及減少貨物被搶的風險。 九.盡量避免現金。在約堡市,現金吸引歹徒的眼光。平常錢包不要放超過兩千元,盡量用信用卡,debit card刷卡付款,或在網上銀行轉賬。做生意的記得財不要露白。每天把店鋪收的現金存銀行,或是請保安公司如G4S或Fidelity來收款。 十.確保你有相關保險。在約堡市及其他都會區生活,醫療保險已是必需品,在突發狀況,緊急情況拿著醫保卡就可以入院急救。另外也應考慮人壽保險,意外險,若個人因為意外而離世,也可以留一筆保險金給家人還債,生活保障。  本公司提供Unity健康保險公司的緊急意外險,內容如下:

保費主投保人每月R175,配偶及成人兒女每人加R75,20歲及以下兒女每人R30。 61歲以上主投保人每月R210。 21歲以上成人兒女必須每年宣誓財務依賴主投保人。 保單年額度100萬蘭特(OPL) 緊急住院:在最近的私立醫院,情況穩定後轉到公立醫院,若還需要進一步治療。每人每次17,500蘭特 意外住院:因意外造成重度身體傷害。例如車禍造成嚴重傷害,犯罪造成的造成的傷害,被蛇咬。每人每次限額100萬蘭特,年額度100萬蘭特。 急診室(Casualty Facility):因外力造成輕微身體傷害需要立即治療,在私立醫院急診室每人每次5,000蘭特,受制於年額度100萬。例如車禍造成輕傷或工廠機械活造成輕傷。 24小時醫療緊急救助服務:全國緊急救助合作夥伴提供: 24小時緊急聯繫中心 空中或路面緊急運輸 醫院之間救護車轉移 電話醫療咨詢 死者大體返家(南非境內),每保單每年7,500蘭特 意外死亡福利:保單上主投保人或配偶意外死亡,理賠10,000蘭特,不受限年額度。 排除不保條例: 1. 事件發生時,索賠人非受保人。 2. 事件發生時,福利限額或保單年額度(OPL)已達到。 3. 發生的事件並不在保單福利範圍。 4. 事件沒有取得應有授權或遵循福利申請管道。 5. 事件所使用的醫療服務者非保險公司合約夥伴,除非保險公司另有規定。 6. 事件中醫療服務,例如咨詢,基本醫療程序,急性及慢性藥,基本牙科不在保險公司核准服務,醫療價格代碼或福利清單上。 7. 事件發生在等候期內,除非保險公司另有規定。 8. 非意外或緊急住院事件。 9. 計劃性醫療住院。 10. 緊急救助,病情穩定後自願在私立醫院治療所產生的費用。 11. 重建整容手術或上頜面手術,若非是因意外後被授權的住院。 12. 肥胖調查,治療或手術或相關整形手術。 13. 隱形眼鏡 14. 外部假肢 15. 人工受孕,不孕症治療或避孕 16. 機器人手術 17. 例行身體檢查 18. 暴動,戰爭,政治行為,公共秩序混亂,恐怖主義,民間騷亂,勞動干擾,罷工,閉鎖或嘗試行為。 19. 你或家人故意犯罪,從事任何非法活動造成直接或間接損失,損害或傷害。 20. 嘗試自殺,自殘或故意曝露在極端危險,除非是為了救人。 21. 藥物酒精濫用 22. 參與以下行為: 現行軍事,警察或警察預備役職務 飛行,除非是乘客 危險,競爭或職業運動或活動 任何形式競賽或速度比賽,除非是徒步或非機械推進車輛,遊艇或飛機 23. 核武材料,電離輻射或來自任何核燃料,核廢料或核燃料燃燒的放射性污染,包括任何自我維持的核裂變過程 24. 事件中實際損害為法規補償,包括合同責任和間接損失 25. 不披露可能影響評估或接受風險的重要信息  參加第一場頂尖會員專題演講留影,身穿南非Madiba衫 參加第一場頂尖會員專題演講留影,身穿南非Madiba衫 MDRT全名是Million Dollar Round Table,中文為百萬圓桌,乃是壽險理財專業人士的最高組織(The Premier Association of Financial Professionals®),成立於1927年,是一個獨立的國際組織。會員超過六萬名,遍佈世界70個國家500多家公司,均是世界一流的壽險與金融服務專業人士。百萬圓桌會員都具有出色的專業知識、嚴謹的道德操守、優秀的客戶服務。百萬圓桌會員資格在全世界被公認為壽險與金融服務業的卓越標準。 我在多年前就已聽說百萬圓桌這個組織,但直到三年前得到一位南非百萬圓桌會員幫助才開始加入這個組織。我一加入就獲得頂尖會員(Top of the Table)資格,一直維持這樣的會員資格直到如今。2016年我第一次參加百萬圓桌年會,會議城市為加拿大溫哥華,親眼目睹一萬多名會員聚集開會的盛況,並且與許多從不同國家來的頂尖壽險從業人員交換名片,分享經驗,並且在為期四天的會議參加許多寶貴課程。今年我報名,第二次參加在美國洛杉磯的百萬圓桌年會,並且第一次參加義工的行列,協助大會圓滿成功舉辦。我去年7月開始也作為南非約堡市主席。 以下我以圖片來分享我這次為期5天,從6月23日至27日的經驗。下週我分享一堂關於退休規劃的課程  在洛杉磯會議中心會場到處可見MDRT會議標示  與現任百萬圓桌會長Jim Pittman先生合影  巨大看板列出百萬圓桌現任領導團隊,遍及全球六大洲  巨大看板詳細說明百萬圓桌組織及會員道德準則  與現齡90歲,會員年數最久,54年MDRT終身會員Frank Creaghan先生合照  與代表南非參加百萬圓桌年會會員合影  與我的志工團隊,領導Yolie Aleman-Rodriguez女士合影  大會開幕典禮 – 萬國旗幟飄揚  大會現場 – 15,300名會員參加,超過8,000名來自中國  與各國壽險理財專業會員合影 – 巴拿馬,泰國,香港,印尼,中國,台灣 Discovery作為南非領導金融集團之一,早在十多年前就推出兒女全球教育保險(Global Education Protector)。現在Discovery因為此產品的理賠,照顧數千位學齡兒童的教育。去年Discovery提升此保險產品的福利,給客戶不論理賠或不理賠,皆有福利。若保險理賠,享有保險福利。若身體健康沒有理賠,享有孩子讀大學資助福利。此產品特別適合有年幼兒女的家長們。我們用兩個篇幅來詳細說明這項產品的內容及特色。 全球教育保險使您能夠支付你的孩子教育的實際成本,無論學府是在南非或國際。你的孩子將有機會在如哈佛和牛津等國際頂尖大學學習。 •保險公司將覆蓋托兒所,學前教育,小學,中學和大學教育的費用。 •保險公司覆蓋學費,住宿和書本費。 •您和您的配偶可以受保。 全球教育保險涵蓋了子女從托兒所一直到高等大學教育的實際費用。如果你或你的配偶過世,患有重大疾病(例如癌症,中風,心臟病),或因為殘障而喪失工作能力,保險公司會為你給付孩子上學的費用。如果您積極管理您的健康,與Vitality健康計畫有積極互動,我們將為您孩子讀大學提供高達100%所需資金,即使你沒有經歷死亡或嚴重的生活變化事件。 隨著這個世界越來越競爭,家長讓孩子從更小的年紀開始上學,而這樣也讓家長們更難為孩子的未來教育積蓄,更不用說確保孩子未來的教育。Discovery創新的全球教育保險不僅當您無能為力時充分保護您孩子的每個教育階段,即使你沒有因故索賠,只要過著健康的生活方式,就能輕輕鬆鬆讓你孩子獲得高達100%的高等教育資助。 全球教育保險提供許多選項,可以根據您的需求量身制定保險方案:

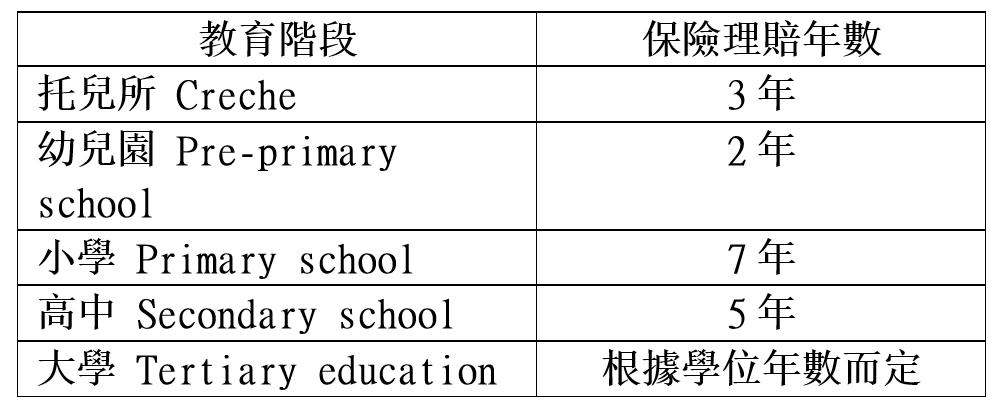

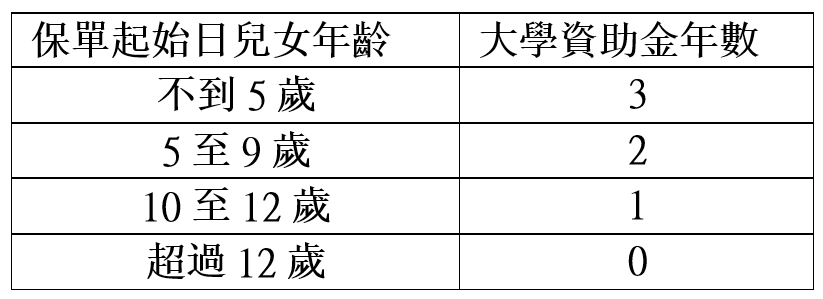

包含學費和大學住宿費 核心和私立選項涵蓋了南非本地學校從托兒所到高中的費用,並且還將支付本地大學和全球一流大學的學費及住宿費。 根據你選擇的全球教育保險,每年給付福利有上限。 當你罹患重大疾病,殘障或死亡,保險公司會給付你孩子的教育學雜費,直到大學畢業。  額外年度福利 在競爭激烈的世界中,關鍵是確保你的孩子擁有他們需要的一切必要資源,在他們的教育中脫穎而出。 為了協助他們的努力,Discovery 提供每年額外自主整筆款項福利,以協助資助以下費用: •制服 •文具和教科書 •科技(如筆記型電腦和iPad) •課外輔導;補習班 •交通費 •修學旅行。 獎勵傑出表現 如果您的孩子在您的全球教育保險提出索賠後收到學校助學金,獎學金現金返還福利(Bursary CashBack Benefit)會提供額外的支出,相當於獎學金金額,以獎勵您子女的優異表現。 即使你不索賠,提供你兒女高等教育高達100%的資助 多年來,我們已經深入了解健康對保險風險的影響。 根據我們對這些關係更深入的了解,我們能夠獎勵您改善的健康, 通過財務資產,以大學資助福利提供您子女的高等教育。 在您的保單開始時,我們會自動為您孩子高等教育費用的10%提供資助金(若你的選項是核心選項,則提供5%資助金)。 通過每年從事生命活動,您可以增加孩子的高等教育百分比,資助高達其實際學費的100%(核心選項,最高50%資助金)。 您可以獲得的年度大學資助福利金額如下:  在您的孩子首次就讀合格的高等教育機構年份開始時,我們將計算迄今為止獲得累計百分比,然後資助您孩子學費百分比到指定的限額。 我們將資助的高等教育年數根據保單起始日期您孩子的年齡而定,如下表所示:  如果您的孩子沒有參加合格的高等教育機構,我們將一次性支付相當於迄今為止累計百分比的50%,再乘以適用於該選項的相關年度大學資助福利最高限額

|

作者叶人豪先生出生于台湾台北,1989年移民至南非,南非金山大学精算系毕业,拥有特许财务规划师(CFP)证照,在南部非洲从事精算,保险理财业务已达23年。現任MDRT南非約堡市主席。曾任约堡台湾商会会长。 文章分类

All

最新文章

May 2024

|

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

RSS Feed

RSS Feed

Services |

About us |

Support

|