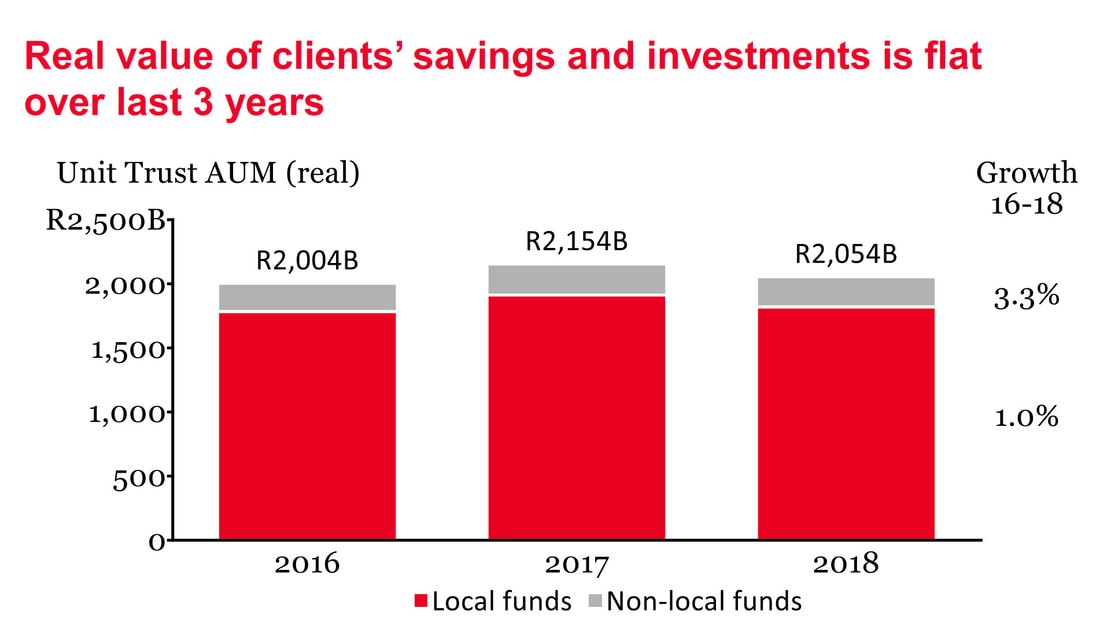

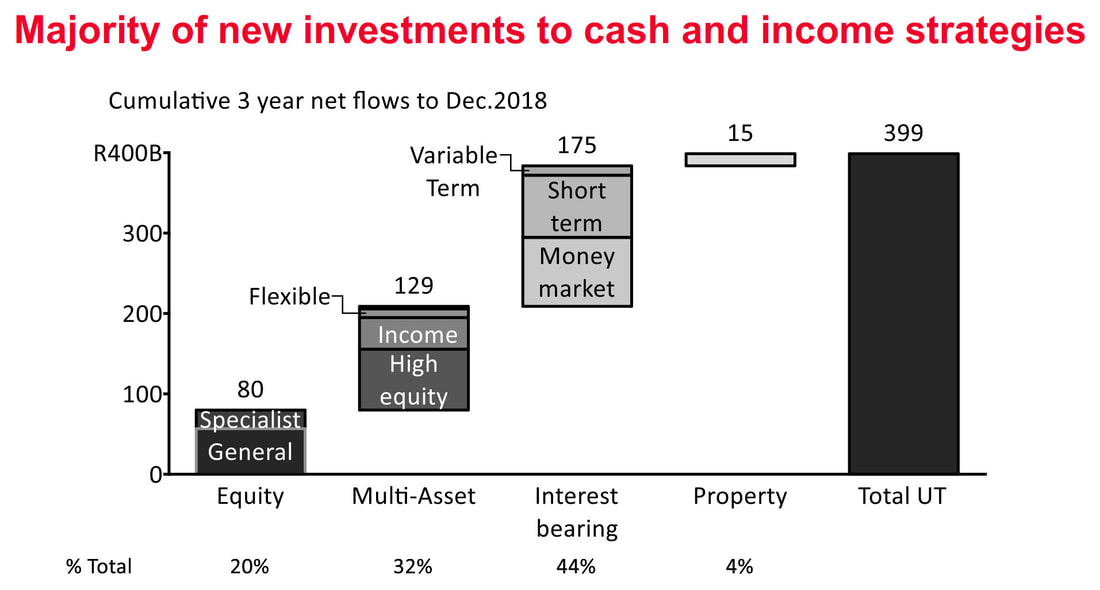

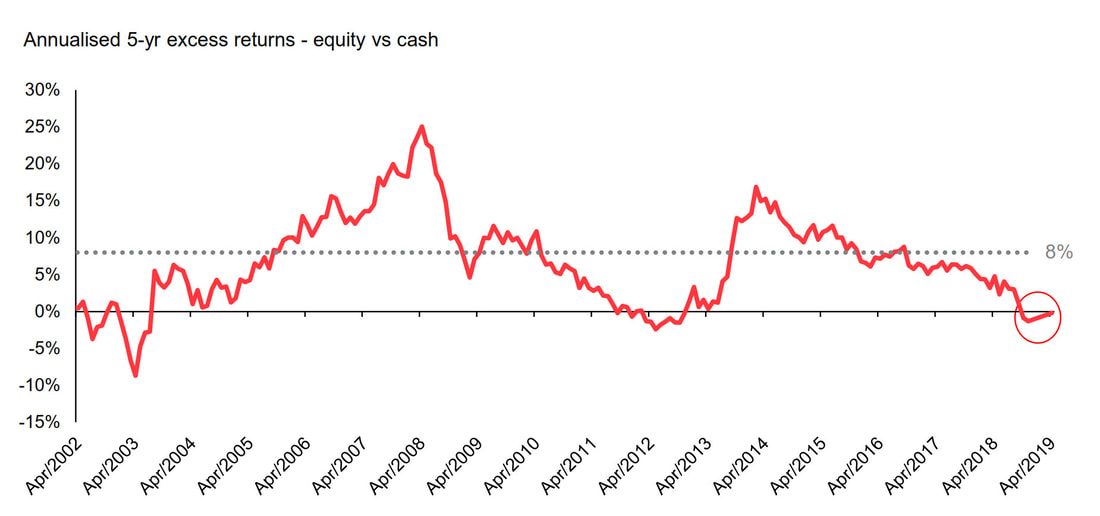

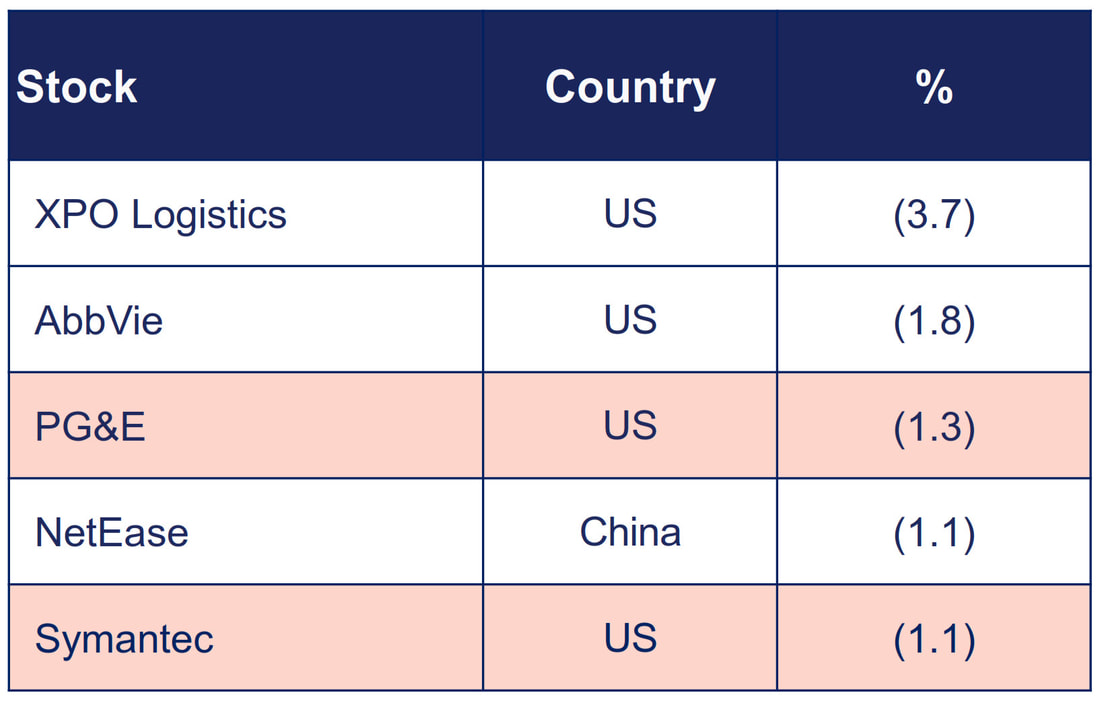

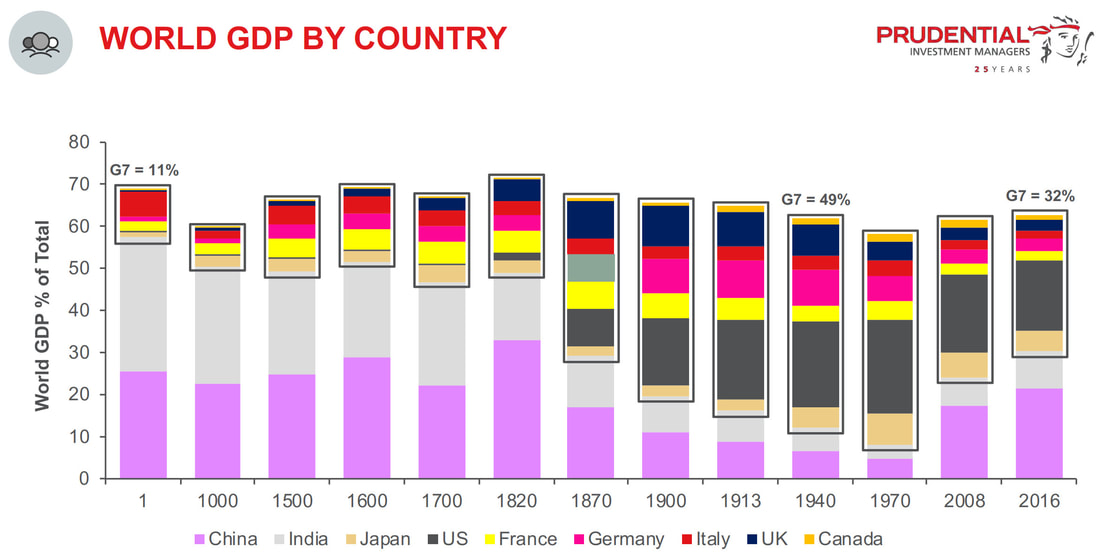

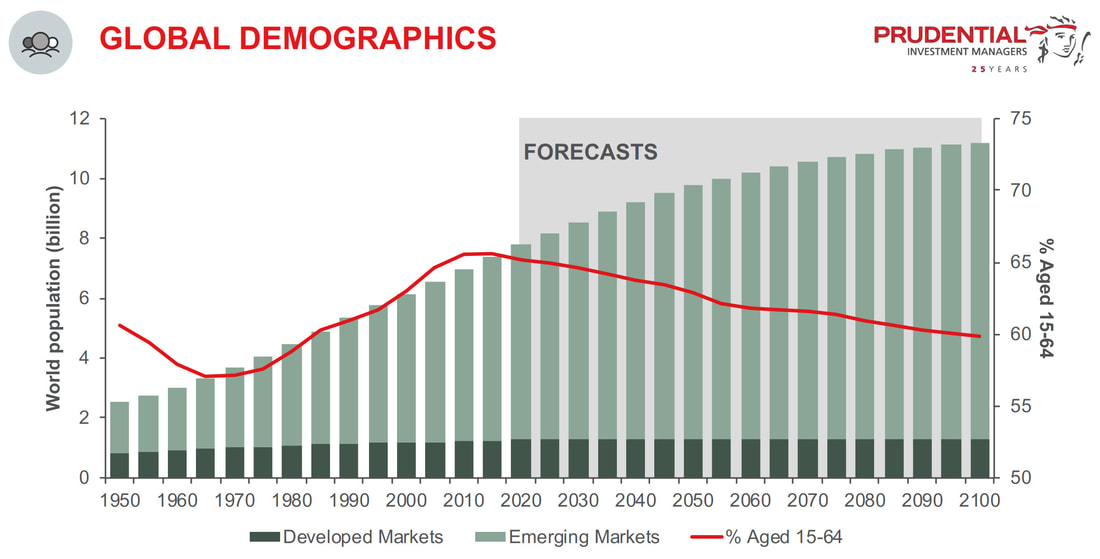

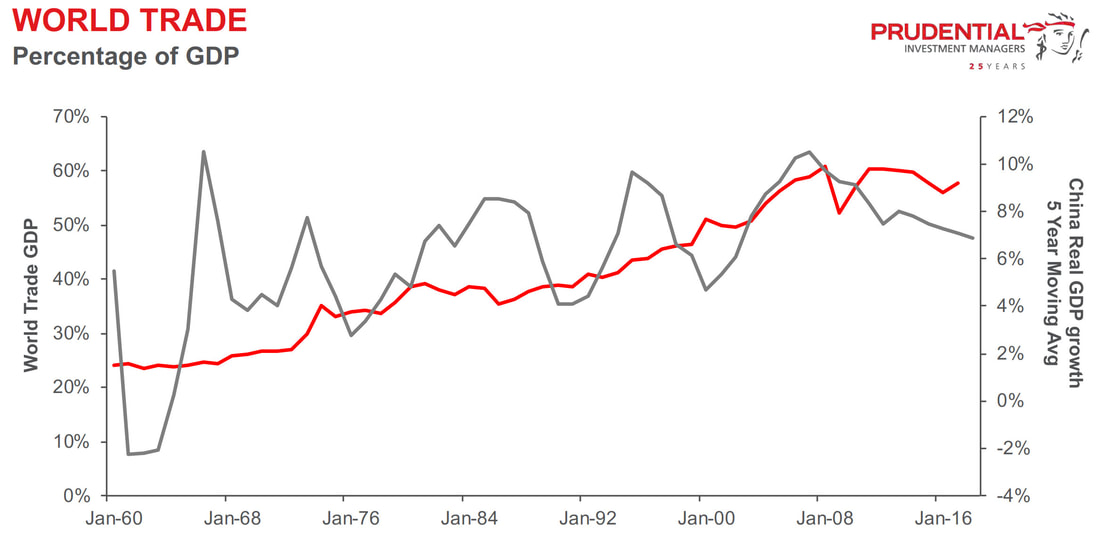

过去三个礼拜,我密集的参加四家南非知名,也是处于领导地位的资产管理公司投资说明会,这四家基金公司分别是PSG, Allan Gray, Coronation, 及Prudential。Allan Gray去年排名第一,PSG排名第二。Prudential保诚则是长期在Morningstar晨星大型基金公司排名第一,今年庆祝在南非资产管理25年。Coronation是上市基金公司,去年庆祝在南非资产管理25年。 我先将我的总结告诉读者: 一.这四家基金公司长期以来有优良的绩效,旗下的许多基金有适合各类型的投资人,有适合短期的收益型基金,高利率保本,有适合长期的股票型基金和多重资产配置基金。 二.没有一家逃得过过去五年南非政治贪腐,经济低迷,股市平平的厄运,也都受到从去年开始美中贸易战对全球经济和投资市场的影响。过去五年股票基金的年化回报率为5%。 三.展望未来,所有的基金公司看好南非股市未来三到四年的回报,日本以及新兴市场如中国。现阶段也喜欢南非债券的高收益,给投资人9%到10%的殖利率。则看衰欧美债券,特别是德国债券十年期负利率,投资人投资德国债注定10年后拿回的钱比本金还少。 四.Allan Gray及Coronation两家是南非最大的基金公司,管理资产金额大,相对投资较保守。Prudential及PSG管理资产规模较小,相对来说投资会更灵活。Prudential长期对房地产有一定比重,PSG则现阶段青睐南非中小企业及某些日本企业。 ***** 笔者在南非投资业于资产管理公司打交道已有近二十年时间,看见资产管理产业的起伏,成长兴旺,也经历投资市场的大风大浪。2000年科技业泡沫,2008年全球金融危机,欧债危机,2014年新兴市场危机,2018年至今美中贸易战。南非则有2015年更换财政部长风波。在这段期间,南非的资产管理业蓬勃成长,现在有超过一百家基金公司。选择投资的基金充满挑战,市场会变动,基金经理人会更换,更有许多基金在这二十年出现而又消失了。然而,投资有信誉的基金公司的优良基金,长期忍耐持有,还是给投资人丰厚的回报。让复利成为你的好朋友,为你做工。 一.PSG资产管理 PSG投资管理哲学为3M – 护城河(Moat), 管理(Management)和安全边际(Margin of Safety)。护城河,是一个企业拥有别人难以跨过的门槛,例如技术,系统,人才,市场。管理,是企业的管理层过去的行为记录,如何使用公司的资金。安全边际,则指股价是否低于评估的内在价值,给投资人提供安全保障。 PSG有20年历史,之前由成功经理人Jan Mouton操盘,之后交给首席投资官Greg Hopkins, Shaun le Roux有18年经验,操盘PSG Equity股票基金及PSG Flexible灵活性基金。不过过去三年流失两位资深经理人,新的经理人Justin Floor和Dirk Jooste的表现还有待观察。 PSG的一贯理念是在众人都讨厌的领域寻找投资机会,而避开众人热炒的领域。这是价值投资法。所以PSG不投资股价高昂的科技产业或防御股,反而在现阶段青睐南非中小企业。 以下是PSG最新的视频说明: How we think about and manage risk Is SA Inc even investible? Opportunities in local markets Opportunities in global markets 二.Allan Gray艾伦格勒 Allan Gray在南非有45年历史,其姐妹公司Orbis在百慕达管理环球资产有29年历史。两家公司同一个创办人Allan Gray,也有同样的价值投资理念。跟PSG一样也是逆势操作,在众人不喜欢的领域寻找投资机会。不过艾伦格勒因为管理资产规模大,必须一定部位投资蓝筹股大型公司,操作上比较受限制。还有Allan Gray的强项是上市公司分析及资产配置,但弱点是房地产分析,长期不看好房地产,也错过了上市房地产在2018年之前的荣景。 Allan Gray基金经理人相当稳定,平均在Allan Gray的资历超过十年,让投资人投资其基金可以安心稳定。 Allan Gray指出过去三年南非基金业总资产实质上持平,显示南非股市过去五年沉闷以及一般民众在经济及税务压力下没有钱多投资储蓄。  过去三年没有意外的,新钱流入的基金类别最高为货币基金及收益型基金。因为南非股市过去五年没有给投资人好的回报,所以投资人把钱投向高利率的基金项目。  的确,过去五年股市的回报还低于现金存款利率  但是如果历史重演,未来三到四年股市的回报会远超过存款利率。上图显示在过去17年,2002-03年以及2012-13年期间,五年的股市回报曾低于存款利率。从去年下半年至今也是。但是,之后股市反弹上涨,持续三到四年投资报酬率都胜过存款利率。根据Allan Gray数据分析报告,未来四年现金存款只有13%几率投资回报胜过股市,换句话说,股市在未来四年有87%几率胜过现金存款。这样的可能性让投资人思考,现在正是持有及进场股市,而不是退出的时候。 Allan Gray的海外投资由姐妹公司Orbis操盘。Orbis长期有让人钦佩的绩效,但过去一年半大跌20%,使其过去一年是垫尾,过去五年也稍微落后同类别基金。这是由于其逆势操作风格,有时让其大大超越大盘,有时又大大落后。笔者记得在2012-13年Allan Gray也有一阵绩效低潮期,但奠定其后来2014-2016年表现超越的基础。过去一年,Orbis赔钱的股票比赚钱的股票多。这是怎么一回事?根据其分析,前五大绩效减分股如下:  Orbis对于XPO着墨说明。XPO是美国物流运输公司,旨在帮助企业进入电商领域,与亚马逊抗衡。它致力于物流业垂直整合,帮中小企业做到一站式服务,四年前并购一家卡车队公司。去年下半年获利公布不如预期,加上市场流言攻击,股价大跌30%。Orbis跟管理层开会,认为创办人Bradley Jacobs及其管理团队仍然非常棒,市场流言子虚乌有,因此加码投资。Abbvie是美国制药公司,Orbis深信美国医疗业的未来,因此加购另一家制药公司Celgene。Netease网易在审视评估之后,加码买进,现在是最大持股,部位9.1%。PG&E是美国加州一家能源电力公司,认赔卖出。Symantec网路安全公司也认赔卖出。 对于中国市场,Orbis看好科技商未来,主要持股在网易,腾讯及汽车之家。 Orbis有长期优良历史,笔者建议投资人趁现在逢低买进。 三.Coronation资产管理 Coronation在南非有26年历史,是南非最大上市基金公司。笔者受邀,特别到开普敦参加其一年一度Face to Face见面谈,尽职调查,一整天就听取其经济师及8位经理人简报,从Top 20股票基金,平衡型基金,收入成长兼顾基金,保守型基金,收益型基金,房地产基金,环球基金到新兴市场基金,最后跟首席投资官Karl Leinberger。Coronation有员工三百人,三分之一为投资分析师及基金管理人,在南非是坚强的投资管理团队。遵循估价投资法,投资被低估的公司或资产。于Allan Gray的不同是,Coronation在股市中更敢投风险更大的产业,近几年投资矿业股,一开始让基金大跌,但之后帮投资人赚了钱。Coronation也喜爱房地产,长期以来总有一部分投在南非国内外房地产。不过Coronation也踩了不少最近几年所谓的地雷股,例如Steinhoff, MTN, 因此过去五年表现为市场平均。 Coronation资产管理团队稳定,信誉良好。他们注重投资多方面审视,包括ESG (environmental, social, governance, 即环境,社会和公司治理三方面).整体来说,他们基金的强项是收益型基金,操作风险管理稳健,抓到机会为客户提升收益率。另一方面则是新兴市场基金,多位分析师到世界各地拜访上市公司执行长,真正下功夫帮客户寻找投资机会。其他的基金,长期不会差到哪里去,但也不会比同类别基金好到哪里去。 四.Prudential保诚 保诚投资管理在南非有25年历史。跟Coronation类似,也使用估价投资法,但因为其属于英国保诚旗下,在投资上先从宏观趋势评估,了解个国家及资产类别的价值,从而加码被低估资产,减码被高估资产。采取团队投资管理模式。投资绩效相对中规中矩,比较不像Coronation有时经历大跌大涨。 投资管理团队虽然不大,但也很稳定。首席投资官David Knee有20多年投资经验,主要是固定收益资产,曾在英国任职,2008年转到南非。股票总监Johny Lambridis是精算师,也有多年投资管理经验。 保诚的大数据宏观分析有三点引起我的注意: 一,中印两国在1820年之前占全球GDP约50%,G7工业国家是在19世纪工业革命时迅速崛起,直到1940年占全球GDP达到49%巅峰。过去40年中国及印度崛起,不过是恢复以前的地位。现在占比30%,与G7国家32%相当。  二.全球人口持续增长,但增长速度减缓。预计2100年全球人口达到110亿。而人口继续老年化,这对社会福利,政府举债,照顾老年人,政治版图都会有巨大影响。  三.中国的崛起与世界贸易自由化息息相关。下图左标显示世界贸易比例,右标为中国经济成长率。世界贸易从1960年代25%增加到近60%,但从2008年至今就达到瓶颈,现在面临美中贸易战,使世界贸易雪上加霜,连带也影响中国经济成长率。  保诚最具代表性的基金为Equity股票型基金,平衡型基金,Inflation Plus保守型基金,以及房地产基金。长期相对于同类基金有优良表现。不过Inflation Plus过去三年相较落后。

0 Comments

PSG资产管理公司是南非较小型资产管理公司,管理近500亿兰特资产。在2019年波动不定之后,他们的投资团队回应了一些关键投资者的担忧。Greg Hopkins格雷格先生为其首席投资长。

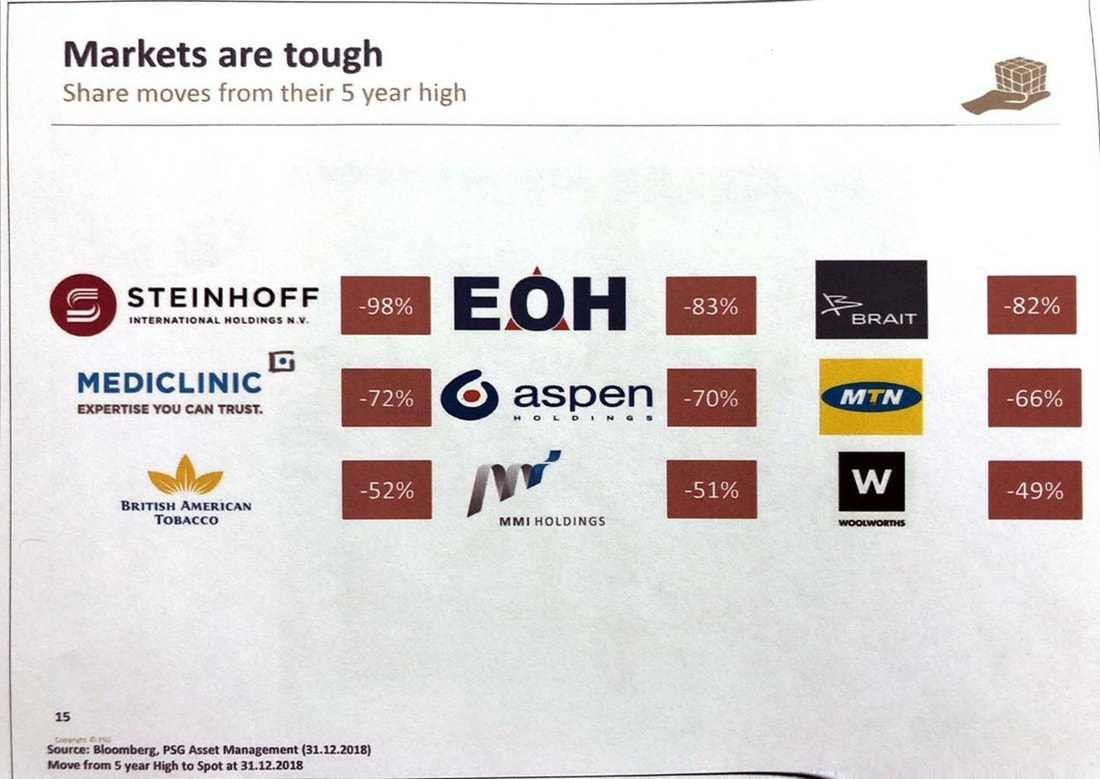

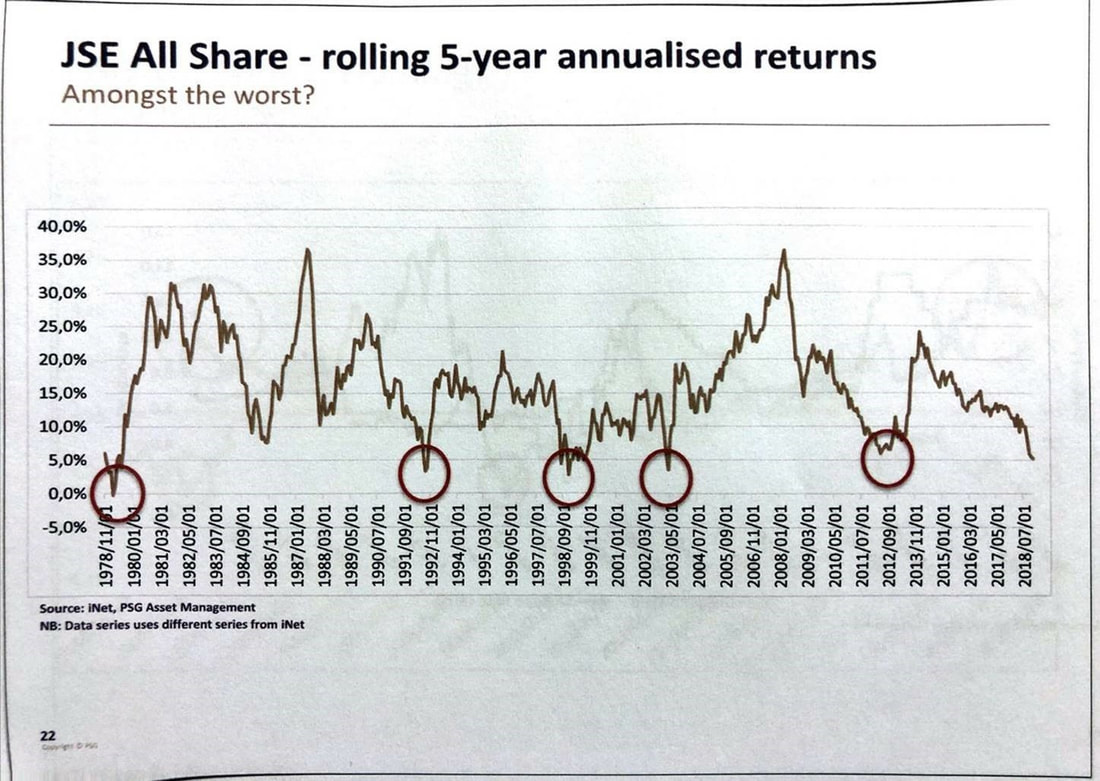

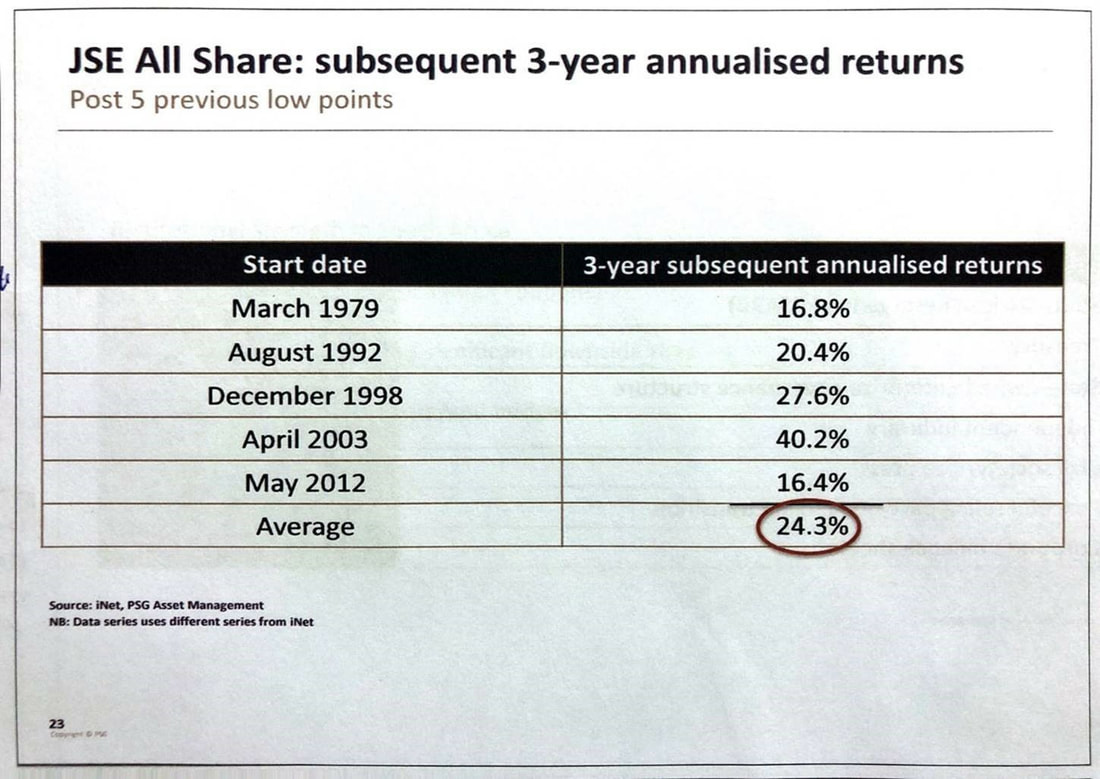

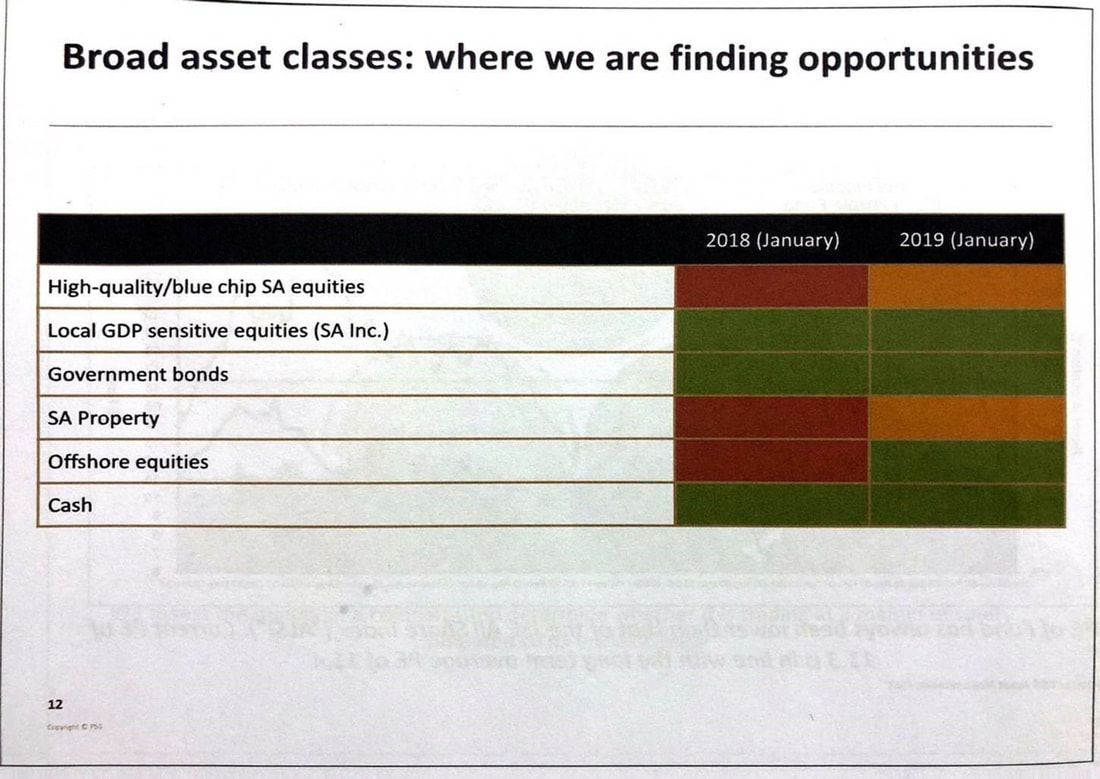

2018年大部分地区的市场波动和经济不确定性持续到新的一年。这种不确定性更因在5月份大选前夕加强竞选活动以及限电的情况下更加升高。 面对困难的第一季度,我们面向客户的团队与我们投资团队的一些成员坐下来,询问目前投资者心中最紧迫的问题。 问:在短期内,您的投资绩效表现不佳。我们能读到什么? 格雷格:短期表现不佳是逆向投资的重要组成部分。为了在长期实现卓越的回报,您必须能够远离人群,并忍受可能导致的短期亏损。也就是说,我们严重关注短期表现不佳的问题并理解这对投资者来说是一次艰难的经历 - 我们也不喜欢它。回顾过去三年,我们的基金在自1994年以来南非经历的最艰难的投资环境之一中有卓越的表现。我们认为这很大程度上是因为我们作为投资的一部分应用的质量检查表过程帮助我们避免了近年来市场上出现的大部分企业地雷。然而,最近,我们的基金落后于同行,绝对表现并非我们所希望的。 重要的是要理解这也是我们的过程的症状。当我们寻求识别被低估的优质公司时,我们经常购买我们认为不受欢迎的优质公司。但是,我们无法预测市场何时会开始认识到错误定价的质量,而且我们的定位往往很早。我们认为目前我们的一些本地和全球持股都是这种情况。 肖恩:当我们的基金在短期内表现不佳时,我们总是停下来问自己这是否是由于市场时机或我们是否犯了错误。所有投资者都会犯错误,我们承认在某些情况下我们对公司的估价不正确,或者是因为我们后来被不可预见的事件或我们的分析中的缺陷所愚弄。 EOH是最近的一个例子。但是,尽管我们最近对绩效进行了具体拖累,但我们需要考虑当前市场环境的极端程度,以及极度悲观情绪加剧的经济状况。在这些环境中,短期疼痛往往是长期获益所必需的。 我们的一些投资者将记住2015年底和2016年初的类似情况。那时我们经历了重大的短期痛苦,但这也是我们的基金随后能够跑赢的部分原因。事实上,对三年业绩表现最大贡献的几家公司是前两年表现不佳的公司。 我们大多数基金目前的短期表现不佳可归因于他们持有所谓的SA Inc.南非公司(特别是中型股)以及不受欢迎的全球行业。虽然这些仍然滞后,但我们的投资案例仍然存在。 问:您已将EOH称为表现不佳的因素。你能解释一下出了什么问题吗? 肖恩:事后看来,我们认为这个位置的内在价值和规模是错误的。虽然这些股票在几年内对我们的客户表现良好,但后来我们的研究表明了对公司资产负债表的担忧,我们没有很快就采取行动。 问:尽管最近有所下降,但您的资金仍然拥有EOH。为什么? Shaun:如果我们现在比较EOH到一年半以前,它在几个方面是一个非常不同的公司。重要的是,它任命了外部法律顾问进行彻底的治理概述,并对其管理和治理结构进行了全面改革。这包括任命新的首席执行官,首席财务官和财务主管以及新的董事会成员。该公司还与新的投资者关系联系,为其投资者群体提供更好的披露。 虽然遗留问题仍然是一个问题,但新的管理团队致力于使业务正规化并处理问题领域。还有很长的路要走,但我们目前的观点是,市场认为成功扭亏为盈的可能性很小。因此,我们认为,该份额仍然提供了一定的安全边际,我们认为保留其投资符合客户的利益。 问:PSG投资组合中的投资者目前面临哪些风险? 格雷格:从长期来看,我们认为鉴于价格低廉,我们的投资组合可以被定性为低风险。 然而,在短期内,表现不佳或波动的风险相对较高。 我们持有的许多公司总体上不受市场青睐。 虽然这是我们认为使它们具有吸引力的,但这也意味着在短期内,它们很容易受到情绪的冲击。 他们的股价变动可能无法预测,价格可能会进一步下跌或保持低于预期的时间。 问:鉴于市场环境充满挑战,您还在寻找机会吗? 肖恩:正如我们已经注意到的那样,投资市场的某些部分普遍存在恐惧。这与其他拥有良好资产且投资者倾向于自满的领域形成鲜明对比。我们在投资者担心的那些地方找到了更多的机会。事实上,我们的自下而上分析表明,在深熊市场中通常会出现估值。 对于能够渡过难关的长期投资者而言,这些低估值水平的回报率很有希望。因此,我们认为我们应该准备好忍受一些短期波动,以换取锁定长期回报,从而增加达到客户目标的可能性。 格雷格:我们在大多数资产类别中都找到了重要的机会,这是一个难得的机会。这使我们能够建立多元化的投资组合,在一系列可能的结果下实现其任务的有利几率。当我们找不到客户的机会时,我们很高兴能够坐在现金中。因此,我们所有多资产基金在2018年大量部署现金,这表明我们对这一机会集的看法是多么有利。我们对机会本身以及基金投资的平衡性感到兴奋。 摘要 去年美中貿易戰開打至今已一年多,傷害兩大經濟體的經濟貿易,也使全球貿易供應鏈重新洗牌。加上美國去年生息四次,利率來到2.25%,吸引資金回流美國,首先打擊新興市場,之後也打擊美國股市,美國股市12月創下過去100年來第二差報酬率(-7.8%)。 我所肯定的南非資產管理公司一致認為南非股市及全球新興市場處於或接近歷史低點,現階段找到許多良好投資契機。建議長期投資人繼續持有股票資產部位,未來3年應有60%的報酬。 美中貿易戰自去年開打至今已一年多,美國特朗普總統認為中國不公平競爭,美國對中國貿易逆差龐大而且持續擴大,中國侵犯智慧財產權等,以針對自中國進口產品加以課徵關稅為制裁方法,並且打擊中興,華為等通訊企業,想要在5G領域圍堵中國企業。 從最近的中國經濟成長率及進出口金額看來,中國2月份出口額較前一年銳減20.7%至1,350億美元,是2016年2月以來最大降幅,顯示美中貿易戰對中國貿易有顯著影響。 2018年中國股市大跌25%,不過2019年至今,由於全球投資者信心恢復,中國政府經濟調控,中國股市上漲了25%。 2018年美國股市本來表現算穩健,然而12月經歷大跌7.8%,整年度跌6.1%,是自2008年全球金融危機後第一次年度負報酬率。不過今年初至今已上漲11.48%。 南非在去年初換新總統後,各界有很高的期望。然而美中貿易戰,新興市場貨幣危機,ANC黨內兩派惡鬥,接二連三的調查委員會把過去祖馬時期貪污賄賂腐敗能事掀開來,才發現南非國庫被掏空,基礎建設岌岌可危,Eskom電力公司又頻傳斷電消息,打擊投資人信心。南非去年經濟成長率預測僅0.8%,今年由於Eskom因素也好不到哪裡。 2018年南非股市下跌8.5%,是自2008年全球金融危機後第一次年度負報酬率。若前總統祖馬看股市投資報酬率,一定會很自豪的說,在他總統任期股市年年上漲,從沒有跌過!這實在有些諷刺。今年初至今南非股市上漲了6.3%。 經過筆者長期觀察,分析評估,現在所肯定的四家南非基金公司,都一致認為2018年對所有的投資者是艱苦的一年,不管把錢放何處都賠錢,除了放在銀行生息及投資債券。PSG公司指出2018年是嘗試避開地雷股的一年。  過去一年以下知名上市公司帶給投資人巨大損失:  南非股市現在已接近過去40年的五次低谷時期。  無獨有偶,Coronation公司也有雷同的分析:  不過他們也一致認為,2019年是轉機的一年,PSG研究報告指出過去5次低點之後3年的年化報酬率高達24.3%,即3年的累計報酬率達92%。即使用最低的歷史數據年化報酬率16.4%,投資人3年累計報酬率也達到近60%。這是所謂的絕地逢生,物極必反。  PSG公司現階段看好的資產類別有(以綠燈為標誌):針對南非經濟股票,政府債券,海外股票及現金。  我們建議投資人,雖然經過2018年負的報酬,不要對股市失望,中長期仍繼續持有股票部位,有南非部位也有海外部位。分配有股票,債券及現金部位。在這個試煉的時候,我選擇一段投資大師華倫巴菲特語錄來提醒我自己及投資人:

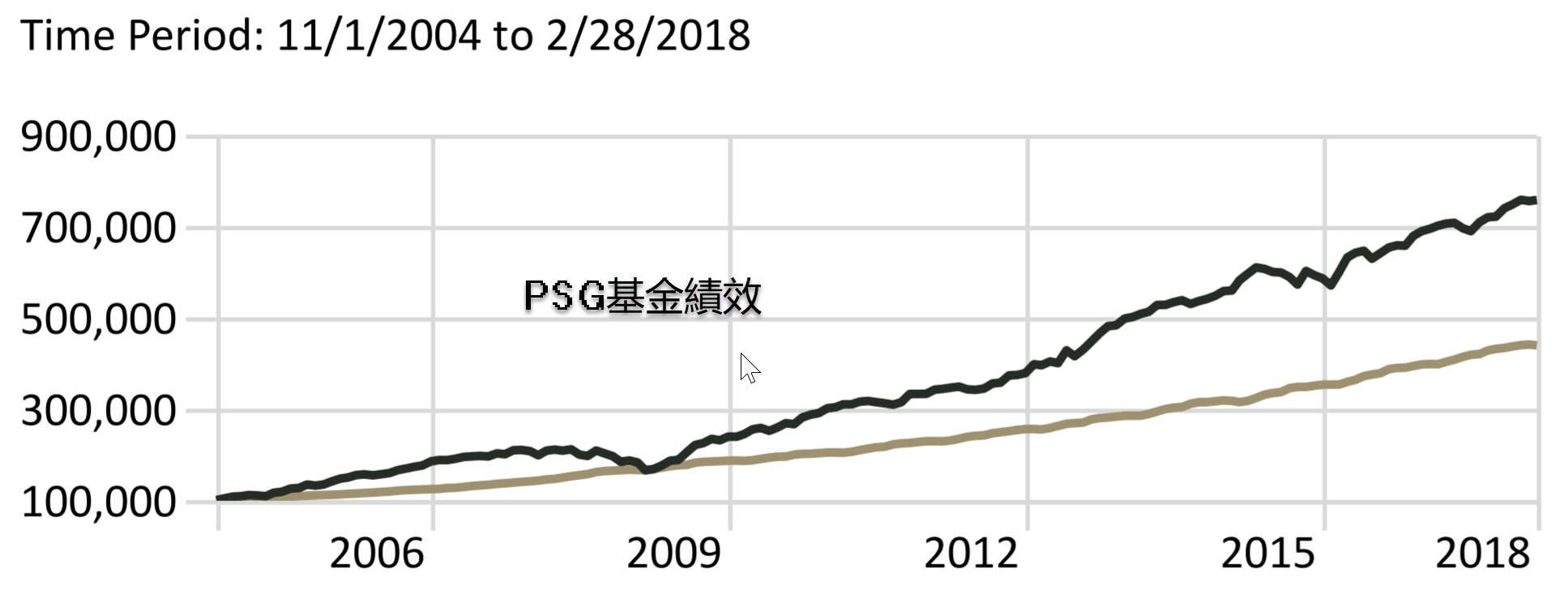

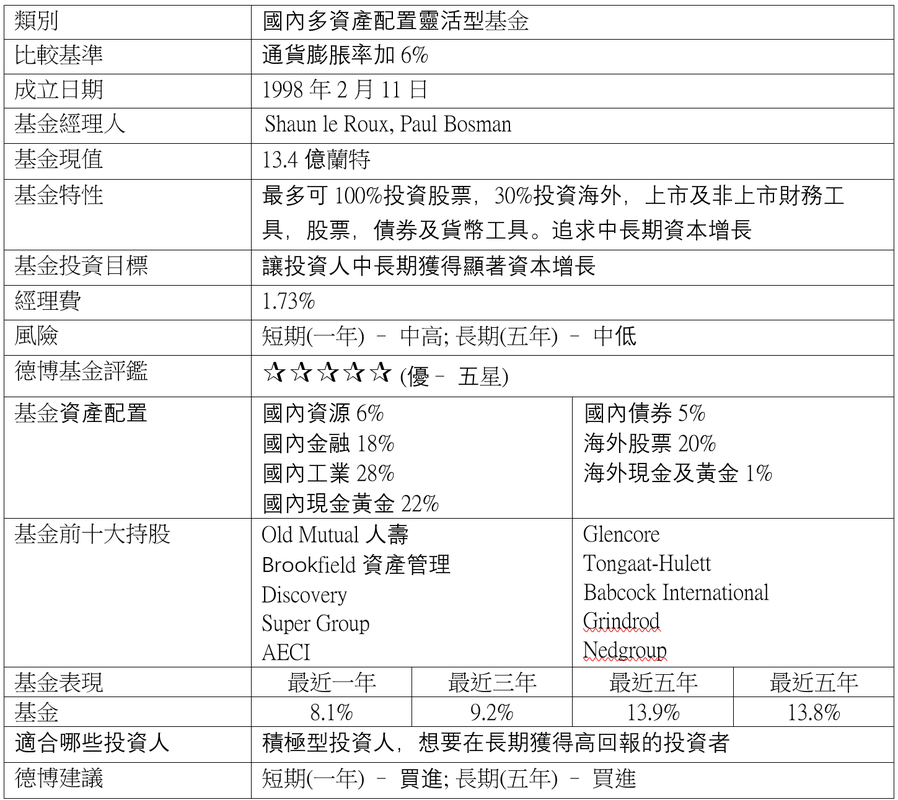

現在不是丟棄,而是抓住可能是自2008年全球金融危機以來最好的投資機會。 PSG資產管理公司屬於有名的南非上市金融集團PSG,其投資績效日益突出,是一個值得追蹤並投資的資產管理公司。其靈活型基金是一支過去十多年表現優異的基金,過去五年有年化13.9%的回報率,適合追求高報酬的積極型投資人。它的投資標的主要為南非股票,但也可投資海外股票。經理人根據市場情況靈活調配資產配置。  基金小檔案  資料來源: PSG;數值為2月28日數值

德博基金評鑑:這是德博自創的基金評鑑,根據基金的投資理念、基金經理人學經歷、過去的表現和風險給予評分: 一星 – 劣; 二星 – 下等; 三星 – 普通; 四星 – 佳; 五星 – 優。 德博建議:這是德博給投資人想要短期或長期投資此基金的建議: 買進(Buy) – 投資人應購買基金; 持有 (Hold) – 已購買此基金的投資人應繼續持有,毋須賣出,但也不應追加買進; 減少(Lighten) – 投資人應賣掉部份基金; 賣出(Sell) – 投資人應賣掉全部基金。 警語:基金投資不表示絕無風險,基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人應依照個人理財計畫和投資目標申購合適的基金. |

作者叶人豪先生出生于台湾台北,1989年移民至南非,南非金山大学精算系毕业,拥有特许财务规划师(CFP)证照,在南部非洲从事精算,保险理财业务已达23年。現任MDRT南非約堡市主席。曾任约堡台湾商会会长。 文章分类

All

最新文章

May 2024

|

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

RSS Feed

RSS Feed

Services |

About us |

Support

|