|

德博保险通常会提供房屋保险,覆盖各种意外损失,包括漏水。然而,是否有资格获得赔偿取决于您的具体保险政策和损失的性质。

一般来说,以下情况可能被覆盖: 1. 突发的管道破裂或漏水。 2. 狂风大雨,冰雹雨导致屋顶损坏而造成的漏水。 3. 热水器(geyser)系统故障引起的漏水。 但是,以下情况可能不被覆盖: 1. 预防措施不足或缺乏维护导致的漏水。 2. 水槽或水箱的渗漏。 3. 雨水通过未维护的窗户或门进入屋内。 如果您的房屋发生漏水,请立即联系您的德博保险经纪客户服务团队,并提供详细信息以确定您是否有资格获得赔偿。他们将指导您完成索赔程序,并解释您的保险政策覆盖的范围。

0 Comments

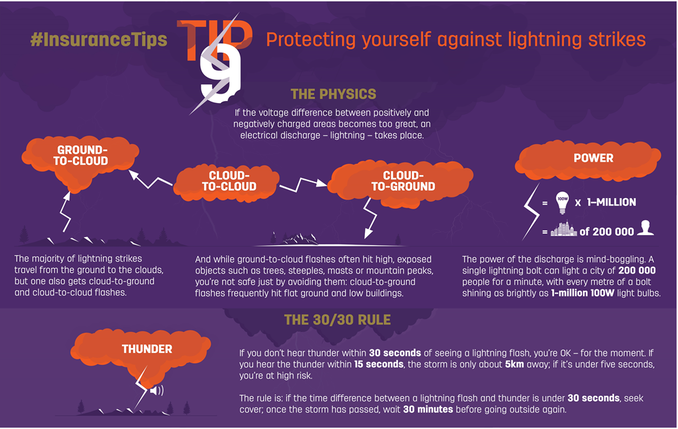

您知道吗?因为雷击而死亡和受伤的人数,南非位居世界前三。每年至少有100名南非人因为雷击而死亡。 在个人产物保险单中,雷电是其中一个正常的保险风险,而电涌保护(防止雷击和电涌,这两者都会对房屋及其内容物造成严重损害)是避免不必要损失和保险索赔的首选方式。 虽然在家中安装电涌保护装置是避免财产损坏的理想选择,甚至能保护您在家中时,可能会对您造成的伤害,但是当您外出走动时,它起不了保护您的作用。 如同大多数的意外事故一样,雷击在很大程度上是不可预见的。但我们仍该未雨绸缪;有一些简单实用的步骤可以帮助您避免成为雷击受害者。  该怎么做

无法保护您的东西

虽然人们不怎么详细讨论热水器可能出现的问题,但事实是,在某些时候,某些问题可能会出现。大多数电热水器制造商为实际的热水器提供五到十年的保修期,但其单个零件仅提供一到两年的保修期。

热水器的零件是什么? 是指那些会磨损的零件,例如恒温器、元件、压力控制阀、真空断路器、密封件和垫圈。 当热水器零件出现故障时,并代表您需要换台新的。如果其中一个零件出现问题,请向您的保险经纪人咨询您的保险单是否涵盖该零件。 最重要的是,如果您怀疑您的热水器漏水或爆裂,请向您的保险经纪人报告您的索赔,以便他们可以指定一名合格的水管工来解决问题。如果您不这样做,您可能会因为使用了非合作的水管工而需要自费修理费用。 可能发生的事

当您的热水器爆裂时,要遵循的步骤

您知道吗?

资料来源:Hollard  我们接下来几个月将会分享一个由5篇组成的家庭保险贴士系列,帮助您了解您需要确保的重要事项,以便轻松索赔。本文重点介绍屋顶的维护。

范例一(化名):陈先生发现天花板上开始漏水,以及卧室墙上的水泡。然后,他们提交了一份保险索赔,要求修复损坏。经保险公司检查,由于屋顶未得到妥善维护,索赔被拒绝。 漏水造成的损失花费了许多钱,所以现在他很谨慎,并想知道他需要做什么来确保屋顶的维护。 以下是一些关于屋顶维护的提示: 1. 定期安排屋顶检查:某些事情更适合由专家来做,其中包括每年的屋顶检查。虽然我们都应该要保护屋顶,如检查表面损坏和防止灰尘进入,但屋主可能没有注意到许多其他方面。有执照的承包商可能有资格进行特定的检查,以发现隐藏的损坏,因为他们知道屋顶需要改进的地方。 2. 定期清洁排水沟:堵塞的排水沟可能会对屋顶造成严重损坏,因为在这些区域积聚的水可能会迅速渗透到屋顶系统下方。在冬季,冰坝也可能对您的屋顶系统照成损坏风险。当维护得当,排水沟透过将水和沉积物从底部排出来保护屋顶。每年检查和清洁两次排水沟可以帮助保持屋顶的完整性,还可以延长其寿命。 3. 定期防水:检查很重要,必要时需要根据质量和环境条件进行重新防水。正确安装的防水系统应能使用10-15年,因此检查您的物业上一次防水是什么时候非常重要。 4. 寻找墙壁和天花板上的漏水处:另一个好方法是在房子里检查是否有水渍。您应该像检查屋顶一样定期检查天花板是否有漏水损坏,以避免任何严重问题。泄漏最常见的警告信号是: •某些房间有霉味 •天花板上有水渍 •外墙上有斑点 •内墙上的凸起 5. 如果您注意到任何以上迹象,您的下一步就是找到漏水处,并请专业人士修补屋顶上的洞。 6. 下雨时,观察哪些落水管没有水流过。插入一根花园软管,并清理掉卡在落水管内的任何污垢。此外,确保落水管的出口向正确的方向——它应该远离房屋。否则,会对房屋基础造成水性损害。 7. 安装正确的防水板:屋顶防水板用于密封屋顶瓦和其他在屋顶突出的物体之间的缝隙(如侧墙或烟囱)。防水板能有效防止水进入屋顶。优选的防水板应由经久耐用的金属制成。其他材料可能只持续一年或两年,就会变脆和开裂。请专业人员进行防水版安装,并确保使用正确的材料。烟囱也应该采用防水板。 关心您的屋顶,就等于关心您的家和里面的东西。定期维护很简单的,也能使您免受漏水和风暴造成的损坏。保险不包括与维护有关的索赔。了解您的政策将涵盖或不涵盖哪些内容是很重要的。如有疑问,请联系我们。 如对您的住房保险有任何疑问,请通过我们的产物保险部门William或Edmond,电子邮件:service@daberistic.com电话:(011)658-1333 资料来源:Hollard  在这次的专栏中,我们关注财产保险中的“自付额”(又名“免赔额”),英文叫做excess。这是每次索赔时您自己需要承担的部分。一般来说保险产品中都会有自付额,但有些公司可以提供零自付额的选择,给客户更大的弹性和福利。

自付额的用途 自付额(免赔额)的主要目的是减少轻微损失的索赔,他们这样做除了对自己有利益外,也同时控制与减少保额的上升,让客户可以享受实惠的价位。此外,自付额让客户承担一些风险,因此鼓励客户把自己的本份和风险管理做好。 不同类型的自付额 保险公司会有不同的自付额结构。而最常见的种类如下

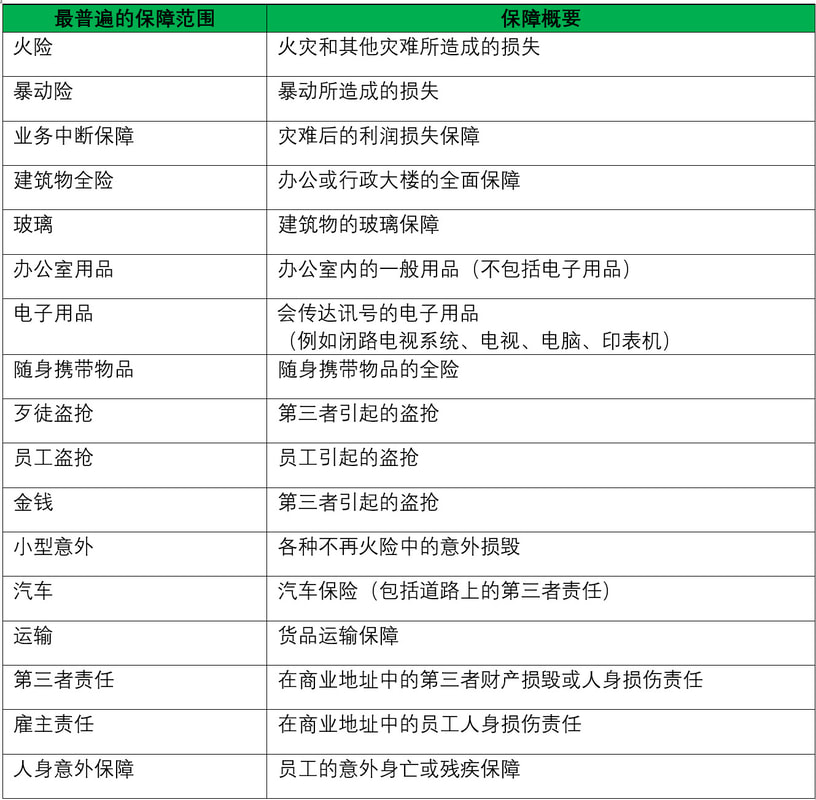

在投保过程中,保险公司需要说明各个自付额以及能否把自付额降低到零,以便您在购买保险时做出明智的决定。 自付额方面的赔偿 如果是第三方造成您的损失,而且完全是他的责任,您的保险公司可以跟他或他的保险公司赔偿损失金额(包括您的自付额),这个赔偿的成功率会被各种因数影响,其中包括对方是否有责任、有没有目击证人、对方有没有保险等,所以不是想象中那么简单。如果保险公司决定不尝试追回损失金额,或是申请赔偿没有成功,您可以选择是否自己直接跟第三方把自付额要回来。 希望这些重点对您有帮助,如果您有财产保險方面的需求,可以透過以下聯絡資料跟我們聯繫: 微信 - daberistic 电邮地址 - ShortTerm@Daberistic.com 电话号码 - 上班时间011 658 1333;工作时间外 076 200 5488  作者:李肇铭保险顾问 商业保险是每个企业的必需品,但与此同时,这是一个相当复杂的领域,所以我们借此机会讲解商业保险的基本结构,让您更理解各个保障范围。 在八十年代早期,南非有许多保险公司将各种商业保险政策措辞涌入市场,但是由于这些政策的内容都很不一样,所以实际上是没可能作出对比,这对商业保险消费者是不利的。因此,监管机构在1987年引入了一项标准的商业政策 - 称为“Multimark”。随着时间的推移,Multimark进行了修改,今天已经演变为Multimark 3,尽管保险公司后来有介入各种不同的条款,商业保险的基本结构依旧不变,因为Multimark是一个坚固的基础,确保政策中的各个部分涵盖各种风险,并相应地计算保费。 举个例子,火灾的发生概率很低,但损失严重程度可以很高,而盗窃的可能性较高但损失严重程度较低(因为劫匪不可能偷走所有货品) ,这个例子解释了为什么商业保险会分为各个保险项目。下表总结了各个关键部分及其覆盖区域。  商业保险的范围比上述范围更广,并随着风险格局的变化而不断发展,所以保险公司也提供新的产品去满足客户的需求(例如高级职员责任保障、网络犯罪、商业犯罪、信用保险), 因此需要运用保险顾问,为您提供适合的建议和方案。

如果您有财产保險方面的需求,可以透過以下聯絡資料跟我們聯繫: 微信 - daberistic 电邮地址 - ShortTerm@Daberistic.com 电话:工作時間內:011 658 1333; 工作時間外:076 200 5488  作者:李肇銘

畢竟車禍不是每天遇到的事情,所以發生車禍後,多多少少都會有點不知所措,所以希望透過這個文章主動地跟大家分享這方面的知識。 發生車禍後,必須注意個人安全和保持冷靜,這是非常重要的,因為一般人的自然反應是想馬上下車看看損毁有多嚴重,有些人還會急着跟對方辯論,但是沒有檢查清楚周遭就下車的話,其實是很危險的(尤其是在高速公路上發生的意外),所以這一點必須切記。如果遇到嚴重車禍後,感覺到身體不適,建議先不要移動,等待救護人員到達現場。 第二個重點是不要承擔任何責任,畢竟這是個交通意外,沒有人想發生的,所以分辨對錯或責任方面就交由保險公司處理。此外,記得留下越多證據越好,幸好現在科技發達,每個人都有手機,所以可以拍照作紀錄,主要所需資料如下: • 基本資料(日期、時間、地點) • 事故發生現場 • 汽車和財產損毁 • 警察名字和案件號碼 • 對方的駕照、行車證、聯絡資料 • 目擊證人的聯絡資料 • 拖車公司的聯絡資料 什麼時候需要請警察到達現場呢?如果事故中沒人受傷或是沒有造成交通完全阻塞,不需要請警察過來,二十四小時內到警察局報案就可。如果有人受傷,必須等待警察到達案發現場留下記錄才可以移動車輛。至於拖車方面,如果車輛還可以行駛就不需要拖車,但是如果擔心再駕駛會造成更多的損毁,或是汽車完全不能行駛的話,必須透過保險公司安排拖車服務,把車拖到他們指定的維修中心,這樣就無後顧之憂。如果有需要的話,警察有權利扣留車輛,再作出深入調查。 最後,記得盡快通知您的保險顧問,提供最正確的資料,申請索賠後就可以進行損毁評估。在此跟大家分享這些資料,有助不時之需,如果有任何財產保險方面的需求,可以透過以下聯絡資料跟我們聯繫: • 微信:daberistic • 電郵地址:ShortTerm@Daberistic.com • 電話:工作時間內:011 658 1333;工作時間外:076 200 5488 2017年6月8日晚金融仲介協會(Financial Intermediaries Association of Southern Africa)在約翰內斯堡杉騰會議中心舉行第十九屆年度頒獎儀式,以表彰那些為保險業作出卓越貢獻的保險及投資公司。此獎項如同南非金融保險業的奧斯卡金像獎,為南非各大保險公司所重視,盼望業界肯定的殊榮。以下是今年獲獎公司,讀者可以作為投保理財參考:  個人產物險獎 -- Santam連續榮獲此獎項

商業產物險獎 -- Renasa 大型企業產物險獎 -- Hollard連續榮獲此獎項 產險核保經理獎 -- Leppard Underwriting 人壽保險獎 - PPS 單筆投資產品獎 -- Allan Gray連續榮獲此獎項 定期定額投資產品獎 – Allan Gray連續榮獲此獎項 員工團保獎 – Sanlam 醫療保險產品獎 – Momentum 醫療附加險獎 - Stratum 金融仲介協會首席執行官范美樂女士說,「我們誠摯祝賀這些得獎人,我們也感謝他們對仲介商業模式的支持。我們不要忘記,仲介所提供良好而有信譽的忠告給保險理財客戶莫大助益。理財顧問及經紀藉著建議客戶購買適合的金融產品,從最好的產品供應商取得產品,以提供消費者無可測量的附加價值。有競爭力的經紀跟提供優良產品及服務的保險公司合作,而不僅是提供一般標準商品。」 關于金融仲介協會介紹:南非金融仲介協會代表著全國獨立經紀人的骨幹力量。隨著南非金融服務仲介協會(SAFSIA)與保險經紀委員會(IBC)的合併,該協會于2008年1月1日正式成立。這個新的金融服務仲介代表協會代表產生南非80%以上產業保險業務, 60%以上人壽保險和共同投資業務,以及80%的員工福利業務的保險仲介。

有許多雇主會擔心員工在職受傷害而需承擔的責任。雇主可以考慮投保雇主責任險。這是在一般公司財產險保單下可以另加的險種。 雇主責任保險(職工傷害保險,Employer’s Liability Insurance) 雇主責任保險,是以被保險人即雇主的僱員在受雇期間從事業務時因遭受意外導致傷、殘、死亡或患有與職業有關的職業性疾病而依法或根據雇傭合同應由被保險人承擔的經濟賠償責任為承保風險的一種責任保險。 構成雇主責任的前提條件是雇主與僱員之間存在著直接的雇傭合同關係。 一.雇主責任保險的責任範圍 1、雇主在責任事故中對僱員依法應負的經濟賠償責任。導致這種賠償的原因主要是各種意外的工傷事故和職業病。 2、有關法律費用等。 二.雇主責任保險的賠償 雇主責任保險的賠償限額,依據每一僱員若干個月的工資收入確定。發生雇主責任保險時的保險賠償額度,每一僱員只適用於自己的賠償額度。 賠償金額=該僱員的賠償限額×適用的賠償額度比例 如果保險責任事故是第三者造成的,保險人在賠償時仍然適用權益轉讓原則,即在賠償後可以代位追償。 三.雇主責任保險的附加險 1、附加第三者責任保險 承保被保險人(雇主)因其疏忽或過失行為導致僱員以外的他人人身傷害或財產損失的法律賠償責任。 2、附加僱員第三者責任保險 承保僱員在執行公務時因其過失或疏忽行為造成的對第三者的傷害且依法應由雇主承擔的經濟賠償責任。 3、附加醫藥費保險 承保被保險人的僱員在保險期限內,因患有疾病等所需的醫療費用的保險。 |

作者叶人豪先生出生于台湾台北,1989年移民至南非,南非金山大学精算系毕业,拥有特许财务规划师(CFP)证照,在南部非洲从事精算,保险理财业务已达23年。現任MDRT南非約堡市主席。曾任约堡台湾商会会长。 文章分类

All

最新文章

May 2024

|

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

RSS Feed

RSS Feed

Services |

About us |

Support

|