|

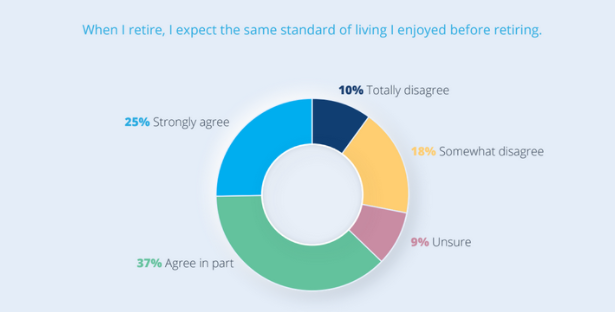

2021年版的10X退休现实报告指出,南非人的养老金前景正在恶化。 10X投资公司的负责人克里斯 艾迪(Chris Eddy)说,在冠状病毒疾病开始流行之后,现在很少有人能指望退休后能享受舒适的生活。这在所有年龄组、人口统计和收入水平上都很明显。 根据年度阿特拉斯调查(Brand Atlas Survey),追踪了南非1500万家每月收入超过8000兰特的家庭的生活方式。令人担忧的是,这设定界限已经将南非三分之二的家庭排除在外。 总的来说,71%的受访者表示他们根本没有退休储蓄计划,或者只有一个模糊的概念。很多人可能会被迫依靠家人的仁慈度日。 艾迪说,他们可以和朋友一起生活,或者靠南非微薄的老年人补助金(国家养老金)生活,每月1890兰特(75岁以上的老人为1910兰特)。 在“幸运”的少数群体中,一半的受访者仍然没有储蓄,因为他们是月光族。即使在那些正在储蓄的人中,只有7%的人预计退休后会很舒适;79%的人担心他们没有足够的钱或感到不确定。 大多数受访者(74%)认为,他们退休后将不得不创造一些收入。另有19%的人不太确定,只有7%的受访者相信他们正在迈向一个财富自由的退休概念。 将其划分为不同的收入群体:家庭收入在5万兰特及以上的人群中,只有6%的人确信他们退休后不必继续挣钱。对于其他两个收入群体,这一比例仅为7%。 这再次突出表明,实现经济上安全的退休与其说是我们赚了多少钱,不如说是我们在这个过程中投入了多少,了解自己并知道储蓄了多少钱。  但是需要多少钱才足够?要什么样的储蓄计划才能达到这个目标呢? 几家领先的金融服务公司给出不同的说法: 80% 规则 PSG Wealth的投资组合经理沙尔克·劳夫(Schalk Louw)指出,许多专家建议使用80%规则作为衡量退休后每月支出的基准。 “我个人无法保证这个数字的准确性,但它确实给了我们一个开始的基础,” 劳夫说。 如果您目前每月收入一万五兰特,使用80%规则的话,则您在退休后每月至少需要一万二兰特才能维持当前的生活水平。 劳夫说:“与食品不同,人类没有“使用截止日期”,因此我们必须依靠安全准确的提款速度,来确保我们不会在离世前就把储蓄花光了”。 根据上述,你需要能够每年提取您投资的5%,而不会动到剩余的资本。 “这种方法基于这样一个事实:即南非股市(自1964年以来)的历史回报率比当地通胀率高出约8%,并且您预计收益将略低于典型的平衡基金投资组合。通过将您的提款限制在投资组合的5%以内,您仍将有5%至6%的额外增长,以弥补长期通胀。” 根据退休后5%的年提款率,劳夫说,你需要储蓄的兰特金额如下: R12,000 x 12个月=R144,000(年收入)÷0.05(5%安全提款率)=R2,880,000。 劳夫说,如果你没有适当地补偿投资组合中的通货膨胀,退休后你的资产可能会低于你所需的额度。 假设你已经40岁,计划在65岁(25岁)退休。通过使用南非储备银行的最高目标范围,我们对年通货膨胀率的最佳估计是6%左右。 4% 规则 金融服务集团Discovery指出,传统上,金融顾问、储户和退休人员在计算退休储蓄金额以及退休储蓄的年收入时,都依靠4%规则。 简言之,该规则规定如果退休人员每年提取4%的储蓄(此后每年根据通胀调整该金额),他们的储蓄将至少持续30年。该规则还要求退休储蓄在股票和债券之间平均分配。 Discovery说,这种方法也用于确定投资者退休时,提供可接受的年收入所需的一次总付投资。 例如,如果您退休时的最终年薪为R480,000,您需要达到年薪的90%的替换率,即R432,000。为了确保你在30年内不会动用所有的退休储蓄,R432,000应该是你总储蓄的4%。 这意味着您需要存1080万兰特,才能每年提取4%,或R432,000。 换句话说: 退休时,您每年需要的金额为R432,000(R480,000的90%)。 如果你不想耗尽你的积蓄,R432,000必须是你退休时总储蓄的4%。而R432,000占1080万兰特的4%。 因此,您需要在退休时,您的储蓄需为1080万兰特。 Discovery表示:“这一退休理论并非没有受到批评。那些质疑4%规则相关性的人说,它没有考虑税收或不同投资期限等问题,还观察到,制定这一规则时的财务状况与本世纪的现实大不相同”。 例如,本根法则(Bengen’s rule)的基础是股票和债券的平均长期年回报率(自1926年以来)分别为10% 和5.3%。  75% 规则 金融服务公司Sanlam说,规划您目前税前收入的75%用于退休生活。“当你退休时,你很可能不需要当前收入的100%,才能过上舒适的生活,因为一旦你退休,一些开支就会减少。” 问自己以下问题:

Sanlam说,确定你的收入替代率。在您评估上述问题后的到的总额,用您当前收入的百分比来表示。  艾伦·格雷(Allan Gray)也提出了类似的储蓄指导方针。目标是收入达到您最终工资的75%。

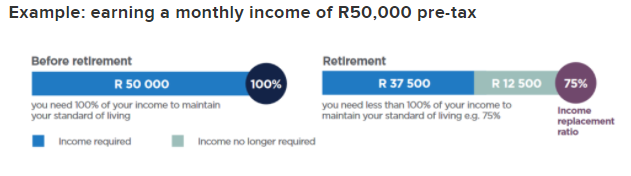

报告称,人们普遍认为,相当于最终工资75%的退休收入可以让您在退休期间过上舒适的生活。“这一数字说明了许多人随着年龄的增长而做出的调整,例如,没有更多的退休储蓄供款,但医疗费用更高。” 要评估您可能需要多少,考虑以下因素:

目标是从25岁起至少储存工资的17% “假设退休前75%的工资能让您过上舒适的生活,我们的研究表明,对于25岁开始储蓄的人来说,每个月储存工资的17%是一个合理的起点。 艾伦·格雷说:“这数额会随着您开始储蓄的时间越久而急剧增加。如果您在30岁才开始存钱,您每个月需要存22%,如果您在40岁才开始存钱,您每个月需要存42%,如果您在45岁开始才存钱,您每个月则需要存59%”。 需要注意的是,这些数字仅仅是平均数,并假设每年都有持续的通胀性加薪,您在65岁退休,您的平均回报率为消费者物价指数(CPI)加上5%。 15% 规则 高端退休村Wytham Estate的开发商古斯·范德斯佩克(Gus Van Der Spek)指出,舒适退休的一般原则是15%。 他说:“在您40年左右的整个工作生涯中,您应该留出15%的工资。对于那些想舒适地退休的人,建议储蓄工资的20%以上。此外,请记住,R1现在的价值随着您退休的时间而有所不同”。 范德斯佩克分享了理财规划师给他的建议:“将您的需求乘以300。简单地说,如果您目前每月生活在五万兰特,那么将这个乘以300,以确定您在60岁后维持奢侈生活所需的东西。” 安德烈·塔克(Andre Tuck)是10X投资公司的退休专家以及高级投资顾问,范德斯佩克的评论与塔克吻合。 塔克指出了“猜测”您退休目标的三种老派方法: 1:将您的最终年薪乘以15 塔克说:“假设在您工作的最后一年,您的实得工资每个月是2.5万兰特,您的年薪是30万兰特。为了在退休后维持您的生活方式,您需要大约15倍的年薪,所以15 x 30万兰特,这意味着一笔大约450万兰特的总额”。 然而,他补充说,如果您希望做一些您在工作期间没有做过的事情,例如旅行,您应该将您的最终工资乘以17,甚至20。 2:每5000兰特作为养老金,您需要有100万兰特的储蓄。 您还可以通过假设您退休后每个月想要支取5000兰特,您需要在年金上投资100万兰特,从而大致了解您在退休时需要存多少钱。因此,如果您想要每月支取R25,000的养老金,您需要在退休时存下500万兰特(R25,000/5*100万)。 3:将您每月的需求乘以300 一个最简单的计算方法是将您认为每月需要的资金(比如说R25,000)乘以300,以确定您需要节省的总额(在这个的例子中是R750万)。塔克说,这个选项给出的数字略高于其他两个选项,但这是一件好事。 他说:“退休后,您可以投资的钱越多,您的生活方式就会越好,您就越有可能承受突发事件的影响,比如当前的流感大流行。”。 如果您想与财务顾问讨论退休计划,请联系Kevin, 电话(011)658-1333电子邮件:service@daberistic.com 资料来源:Businesstech

0 Comments

Leave a Reply. |

作者叶人豪先生出生于台湾台北,1989年移民至南非,南非金山大学精算系毕业,拥有特许财务规划师(CFP)证照,在南部非洲从事精算,保险理财业务已达26年。曾任MDRT南非国家主席。约堡台湾商会会长。 文章分类

All

最新文章

May 2024

|

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

RSS Feed

RSS Feed

Services |

About us |

Support

|