很多讀者可能會有這樣的疑問:投資管理公司的經理人,員工投資他們自己的基金嗎?理財規劃師給客戶建議的投資項目,他們自己投資嗎?還是他們跟我推薦的基金,自己卻不敢投資?為了顯示我作為理財規劃師,給客戶建議投資的,是我自己投資的,是在同一條船上的,我在這裡公佈我自己及家人所投資的基金,讓讀者了解。

我的家庭投資有以下規劃: 退休金 使用Discovery, Allan Gray及Old Mutual三家公司養老保險。使用以下基金的組合: Allan Gray Balanced Fund 平衡型基金 Allan Gray Orbis Global Equity Feeder Fund 海外基金 Allan Gray Orbis Global Fund of Funds 海外基金 Coronation Balanced Plus Fund 平衡型基金 Discovery Balanced Fund 平衡型基金 Discovery Flexible Property Fund 房地產基金 Foord Balanced Fund 平衡型基金 Old Mutual Stabilised Investment Fund壽險基金 Rezco Value Trend Fund 平衡型基金 Prudential Balanced fund 平衡型基金 海外基金投資 使用Allan Gray及Investors Trust兩個投資平臺。投資的基金有: Coronation Global Managed Fund 全球管理基金 Coronation Global Emerging Markets Fund 新興市場基金 GAM Star China 中國基金 Investec Global Franchise 天達全球知名品牌 MFS Latin America拉丁美洲基金 MS European Property 摩根士坦利歐洲房地產 摩根士坦利新興歐洲,中東及北非基金 Pictet Russian百達俄羅斯基金 免稅投資帳戶:使用Allan Gray的免稅投資帳戶 Foord Balanced Fund 富得平衡型基金 Investec Opportunity Fund 天達機會基金 孩子教育基金:使用Momentum的投資型保單,以及Stanlib 投資基金為Allan Gray Equity Fund 股票型基金 Allan Gray Balanced Fund 平衡型基金 Standard Bank Fundisa Fund 教育基金 基金:使用Allan Gray及Investec的投資平台 基金為 Allan Gray Orbis Global Fund of Funds 海外基金 Allan Gray Optimal Fund 最佳化基金 Coronation Strategic Income Fund 收益型基金 Investec Value Fund 天達價值基金 Investec Equity Fund 天達股票基金 Investec Worldwide Equity Feeder Fund 天達環球基金 由以上清單讀者可看出: 一.我用多家公司的保險理財產品,分散風險,不把雞蛋放在一個籃子裏。 二.我有部分的投資是投資海外,美元計價,規避南非幣貶值風險。 三.使用的基金管理公司主要是Allan Gray, Coronation,Discovery及Investec。 四.這些投資產品是多年累積而來,並非一蹴可幾。我從19年前開始我第一份工作,就開始投資。在不同的時間段,環境及市場上提供的保險理財產品,做投資的決定及活動,慢慢累積而成。

0 Comments

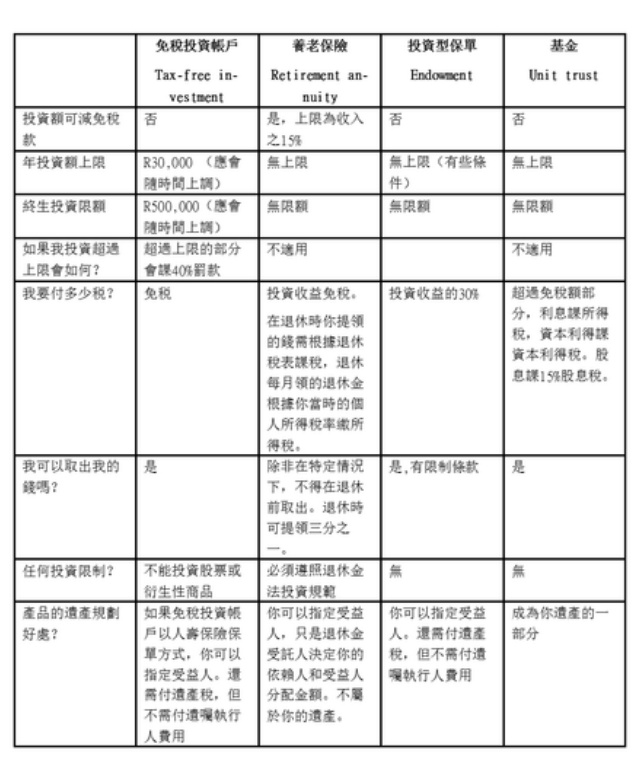

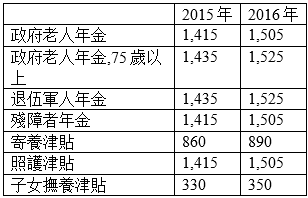

退休金制度改革 財政部本要從今年3月1日開始實施退休金改革方案,再次因工會抗議而某些法規推遲兩年實施,以有更多的時間跟各界溝通討論。財政部秉持有效循序漸進原則,3月1日起實施退休金改革法規如下: • 雇主提撥退休金金額算為員工福利,納入個人所得課稅。 • 納稅人可將個人所得最高至27.5%投入各類退休金,最高達每年350,000蘭特,並從個人所得抵扣。換句話說,國稅局將給予納稅人更多稅務上獎勵,投資退休金,為養老儲蓄。 • 原本Provident Fund(公積金)會員提撥金額不能節稅,從3月1日起併入以上退休金節稅金額,可以節稅。 • 退休年齡時,若退休金金額不滿R247,500,會員可以申請一次性提領。 法規還沒有實施的如下: • 離職時必須保留退休金繼續投資,不得提領。 • Provident Fund(公積金)會員退休時最多只能提領三分之一,餘額按月給付。根據現行法規,公積金會員退休時可以一次性提領全部退休金金額。 • 各公司的退休金必須尋找並決定適合離職員工轉存退休金之退休保存基金。 • 各公司的退休金必須訂定說明,引導將退休員工把領取之退休金轉換成長期每月定期退休收入。 • 開放更多金融相關機構銷售退休年金產品,以提升競爭。 • 廢除領取政府退休金的收入測試。也就是說,屆時65歲以上老人,不論貧富,皆可領取政府退休金。 免稅儲蓄帳戶 免稅儲蓄帳戶於去年3月1日開始實施,現在法規如下: 每人每年可存R30,000在此帳戶,終生上限額為R500,000。未來這些上限應會根據南非通貨膨脹率調整。帳戶內利息,股息及增值所得皆免稅。若每年儲蓄金額超過3萬元,超過之部份將被課40%的稅。投資人可以隨時提領。 稅務優惠儲蓄帳戶種類包括銀行存款帳戶,基金投資帳戶,南非零售國債,證交所交易基金。現有南非各大銀行,保險公司,投資公司提供免稅儲蓄帳戶。 未來國稅局應會允許投資人在不同的免稅投資帳戶轉換。 以下是南非主要理財產品特性的比較:  社會福利津貼 南非共有1,580萬人領取政府社會福利津貼。今年預算為1675億元。南非提供各種社會安全福利如下(每月):  我們今天從一個會員,員工的角度來看員工加入公司設立退休金所享有的權利。

如果退休金或公積金成員死亡,退休金帳戶價值將給予他的家屬,如配偶或子女。 所有員工都有權每年從雇主取得年收益報表(annual benefit statement). 在退休時,公積金(Provident Fund)會員可以全部提領,而退休金(Pension Fund)會員退休時可提領退休福利的三分之一,餘額在會員的餘生按月給付。 員工和他的雇主必須雙方填寫取款單,以便申請提領退休金。 休無薪假的員工仍需要向退休金供款,但雇主不能從員工薪資扣除。 若雇主沒有按時全額上繳退休金供款,員工可向退休基金仲裁者(Pension Funds Adjudicator)申訴表達其委屈。 問:什麼是退休金或公積金? 答:退休金或公積金的設立,為成員退休時提供收入,或如果成員去世時為家屬提供收入。 問:退休金與公積金之間的主要區別是什麼? 答:退休金(Pension Fund) 在成員退休時給付退休福利的三分之一,餘額在會員的餘生按月給付。 公積金(Provident Fund)允許成員在退休時全額提領。 問:什麼是固定收入基金(Defined Benefit fund)? 答:固定收入基金承诺在成員退休時,根據成員的工資和工齡計算月領退休金金額。這樣做的好處可以在任何時間,根據員工工資來計算退休金額。 問:什麼是固定繳款基金(Defined Contribution fund)? 答:固定繳款基金規定會員和雇主的供款數額,但不保證最終收益金額。最終退休金額是完全基於供款金額,以及基金本身的投資收益。 問:誰是依賴人(dependant)? 答:當基金成員死亡,他的家屬將獲得從退休金給付的一筆退休金。依賴人通常是成員生前所照顧的配偶或子女。但是,任何可以證明他們日常生活經濟上依賴死者的人可以申請退休金福利。 問:退休金或公積金還提供什麼福利? 答:個人成員或家屬可以向退休金提供的保險,例如殘疾,裁員,喪葬,離婚和撫養,提出申請索賠。 問:政府公務員有他們的退休金嗎? 答:是的,所有公務員是政府員工退休金(Government Employees’ Pension Fund)的成員, 政府員工退休金有內部管理部門。 問:誰供退休金? 答:資方及員工雙方供退休金。通常員工從薪資提撥一定百分比,而資方提撥相同金額。 問:誰管理退休金的供款? 答:私人企業任命特定公司來管理員工的退休金或公積金。通常由保險公司或產業交涉公會(bargaining councils)來管理。退休金,資方及員工推選委員成立受託人委員會(board of trustees)來監督退休金管理事務。 問:無薪假如何影響退休金供款? 答:這在於退休金的規則,但通常如果是資方核准的無薪假,資方不能從員工薪資扣除退休金供款,而資方仍需繼續供款。 然而,若員工是全薪假,他要繼續供款如同他在工作。 問:如果退休金管理者(Administrator of the Fund)沒有收到供款金額,怎麼辦? 答:如果資方從員工薪資扣除退休金供款,卻沒有將供款繳交進入退休金管理者銀行帳戶,退休金成員有權向退休金仲裁者(Pension Funds Adjudicator)提出申訴。 問:退休金仲裁者有什麼權力? 答:退休金仲裁者可針對雇主或退休金管理者作出裁決或命令,迫使他們遵守退休金法案以及補償成員所遭受的損失。任何違反退休金法的個人或公司可能受到處罰和罰款。 問:員工之於他們雇主有什麼權利? 答:員工有權要求雇主每年提供年收益對帳單。此對帳單會顯示雇主是否扣除正確金額並繳交供款給退休金。 員工也有權利向退休金仲裁者提出申訴,如果他有任何供款或索賠福利的問題。 問:成員如何申請索賠他的福利? 答:首先要確認申請者是退休金成員或家屬受益人。雇主及員工(除非已故)雙方應填寫提款申請表。成員需提供身份證核證副本及銀行帳戶證明。如果申請人是家屬而成員已故,還需提供死亡證明。 款項給付取決於退休金的規則,以及是否為固定收益基金或固定供款基金。 若有任何爭議,該成員或家屬可根據退休金法第30a條款進行投訴。 問:在退休年齡屆滿前提領退休金有何稅務罰款? 答:當成員離職,被裁員,或前任配偶根據法院離婚裁決獲得一部分退休金,成員可以從退休金提領。從2010年3月1日起,提前提領退休金的稅率如下: R0-R22 500: 免稅 R22 501-R600 000: 18% R600 000-R900 000: 27% R900 001 以上: 36% 成員可以將退休金帳戶餘額轉到其他退休金轉投資,與其提領為現金。 問:可以從退休金或公積金索賠撫養费嗎? 答:是的,若一位成員根據法院撫養裁決需要對第三者支付未來撫養費用,可以向退休金提出索賠。 退休年金保險(retirement annuity)說明 (續上期)

退休年齡屆滿前停止付保費: 若客戶發生個人財務變化,需要停止繳交保費,可以向保險公司提出申請停止扣保費。有的保險公司會扣除違約金(penalty)。客戶退休投資帳戶的餘額仍屬於客戶,並不會消失或被保險公司沒收。 之後,若客戶要再恢復繳保費,有的保險公司允許客戶恢復繳保費,有的則要求客戶要申請一份新的養老保險。 雖然保險公司允許投保人提前停止付保費,由於客戶沒有按原先計畫繳保費到退休年齡,退休年齡屆滿時可領退休金也將相對降低。 退休年齡屆滿前我可以提領退休金嗎? 投保人必須等到退休年齡(最低55歲)才能將錢領出。即使是中途停止保費,投保人也必須等到合約所定的退休年齡才能領退休金。根據南非現行法規,只有以下三種情況客戶可以在退休年齡屆滿前提領: 一.退休年齡屆滿前死亡: 根據退休金法37C條規定,退休年金的管理委員會(Board of Trustees)有責任調查清楚投保人之財務上倚賴他的人(dependants)以及指定受益人(nominated beneficiaries),而後將退休金額做最適當公平的分配。 二.退休年齡屆滿前傷殘(disability):若投保人因故造成嚴重殘疾,符合退休金法的規定而要提早退休,其所累積的退休金額提早給付。 三.退休年齡屆滿前移民(emigration): 南非允許退休年齡屆滿前移民至海外的投保人將退休金一筆領出而無需等到退休年齡,只要投保人提供移民證明給儲備銀行(Reserve Bank)。國稅局會計算稅金,退休金扣除稅金後的餘額給付投保人。 退休年齡屆滿時: 退休年齡屆滿時,投保人停止给付保費,開始領退休金。投保人最多可以將期滿時退休金額的三分之一以單筆方式(lump sum)領出來。另外三分之二或餘額,必須轉換成年金,保險公司會每月給付年金給投保人。這時,客戶所領的退休金需按當時的所得稅率繳納所得稅。 破產或債務:若投保人有債務纏身,或宣佈破產,債權人不能碰養老保險裏的退休金。退休金在南非有明文保護,債權人不能向法院申請用養老保險內的金額償還債務。 離婚: 如果婚姻是財產共有制(in community of property),則配偶有權獲得退休金的一半。如果婚姻是財產分開制(out of community of property),則根據結婚合約書(ante-nuptial contract)內容來分。 免付保費福利 (contribution waiver benefit): 免付保費福利又叫做豁免權,有的保險公司有提供此保險。投保人可以用每月小額保費獲得此保障。當投保人永久性殘障或罹患重大疾病時,壽險公司將為投保人繼續給付每月保費,直到退休年齡為止。 轉換養老保險產品:若客戶對已有養老保險的產品,績效,或保險公司的服務不滿,可以將其養老保險轉到另外一家公司,英文叫做Section 14 transfer。轉換程序約需六至八周,將養老保險帳戶金額轉到另外一家公司,由另外一家保險公司管理,投資。有的原先的保險公司會向客戶收取轉換費用。 相關資訊: 保險公司會每季,甚至每個月給投保人對帳單,以了解其投資選項和退休金累積金額。許多保險公司也提供網上查詢服務,只要在其網站上註冊登入,即可隨時查看最新退休金帳戶價值。退休年金會每年提供養老保費繳費證明(income tax certificate),以供投保人申報所得稅用。 退休年金保險(retirement annuity)

退休年金保險是南非一種為年老退休年金做預備儲蓄的保險。為了鼓勵納稅人為自己的退休儲蓄,南非稅法對退休年金保險和退休金制度有減免所得稅條款;個人所得最多百分之十五可用來購買退休年金保險,超過的部分可累積到下一個稅務年度,而退休年金保險保費可從個人所得扣除。對於高收入的人而言,這等同國稅局給付41%的保費! 退休年金保險又稱作養老保險。養老保險受所得稅法(Income Tax Act)及退休金法(Pension Funds Act)規範。南非政府為鼓勵人民為自己的退休作儲備,在1960年代修改所得稅法,養老保險隨即應運而生。養老保險的特點如下: 誰可以申請養老保險:有兩種類型的人可以申請養老保險,第一是自然人(個人)。第二是公司為員工辦理,需要有至少五位員工加入。 保費(contributions): 客戶可以繳交一次性單筆金額,或定期定額(例如每月R1,000) 最低保費: 依保險公司規定,最低保費為每月R500到R1,000不等。單筆金額:R20,000到R100,000不等。 退休年齡: 在申請加入養老保險時,可以選擇55歲以上的任何歲數(例如55,62,70等)作為退休年齡。退休年齡可以在投保後更改,但必須是55歲以上。若更改後的退休年齡較原先提早,則退休福利相對減低。若更改後的退休年齡較原先高,則投保人必須繼續繳保費直到新的退休年齡,但退休福利也相對提高。 稅務上的優惠: 有雙重的優惠。第一,養老保險的保費可以從個人所得抵扣,上限為個人所得的15%(從2016年3月1日起提升至27.5%)。所以,養老保險可以降低個人所得稅,也可以說南非政府間接補助納稅人做此種保險。從另一個角度看,養老保險是使用稅前所得來做的投資。第二,養老保險投資所得的利息,股息及增值報酬是免稅的,較銀行存款或股票投資要優惠得多。 投資選項: 壽險公司提供多種基金,從保守型,平衡型,到積極型和海外基金,甚至有指定退休年基金(Target Date Retirement Funds),滿足投資人不同的需求。但投資組合必須符合退休金法第28條投資規範。由於基金選擇玲琅滿目,投資人應尋求理財顧問的建議,以確保投資的基金符合自己的需求。 更換投資選項: 投保人可以在任何時候更換投資選項,比如本來是投資A基金,之後要換成B基金。有的保險公司不收轉換基金手續費,有的保險公司會收手續費,但允許投保人一年更換選項頭二至四次免手續費。 投資回報率:由於養老保險投資期間完全免稅,投資回報率會比其他投資理財產品來得高。養老保險大部分投資平衡型基金,以其長期投資績效,扣除產品費用及經紀費用,平均年回報率為10%至12%。 保費遞增: 依不同保險公司規定, 保費每年遞增幅度可訂定從0%到20%不等,有的依通貨膨脹率遞增。筆者建議根據您的財務情況,若可能保費遞增5%到10%,以跟著通貨膨脹率調整。 保費降低: 若客戶發生個人財務變化,需要降低保費,可以向保險公司提出申請降低保費。不過有的保險公司會扣除違約金(penalty)。 下期續 上個禮拜我們說明南非退休基金類別,以及退休基金管理。今天我們要來了解退休基金投資規範。 退休基金投資規範 南非退休基金法第36條之(1)(bB)限制退休基金可以投資於特定財產或特定資產類別之份额。而規則第28條(Regulation 28)則說明此法規執行的細節內容。 規則第28條的目的是為保護退休基金會員資產,規避不夠多樣化投資組合的風險。透過設立較高風險資產類別的上限,確保養老的錢不承受不必要的風險。這起著至關重要的作用,確保成員的退休基金在他們的黃金歲月提供足夠的收入。 在2011年3月以前,規則適用在整體退休基金上,只要整體退休基金符合法規標準即可,個人退休基金帳戶並不要遵守此法規。但2011年3月以後,規則要求整體退休基金,乃至於基金中的每個成員之個人退休基金帳戶,都必須遵守此法規。 規則第28條的投資規範如下:

退休基金的投資管理必須遵照此規則。若逾越這些規範,退休基金必須提出報告給金管會,說明在特定時限內如何採取措施以符合規範。若退休基金逾期不符合投資規範,金管會可以予以警告,罰金,或將退休基金交由第三者監護人管理。

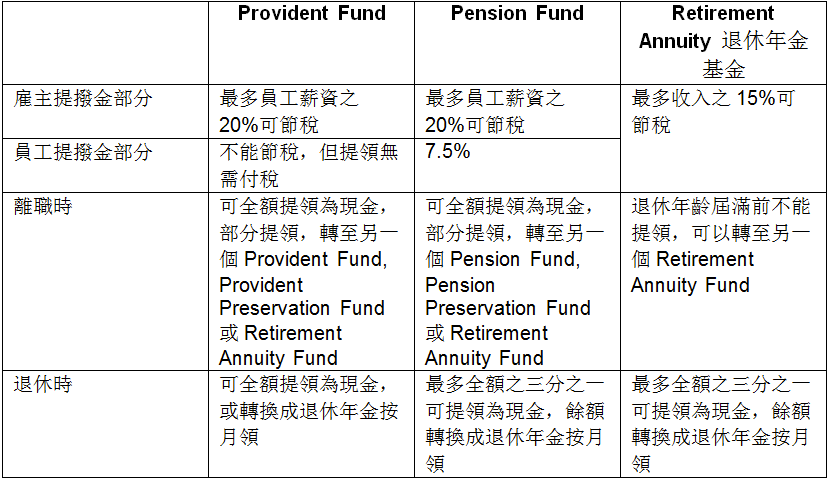

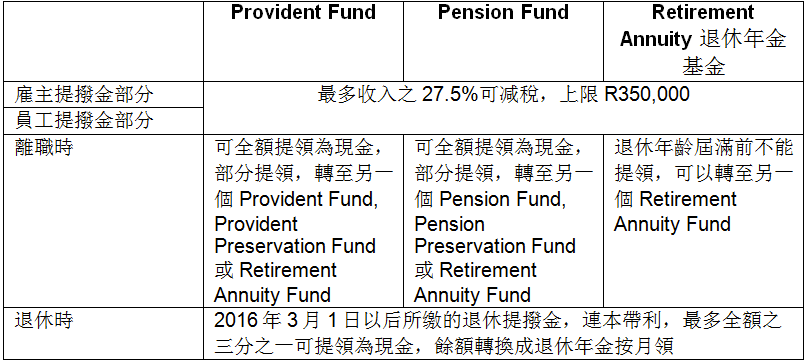

在南非,通常以基金投資的股票部位來分割風險程度。高股票部位多重資產配置基金(Multi Asset High Equity)通常有60%至75%投資股票部位,中股票部位多重資產配置基金(Multi Asset Medium Equity)通常有40%至60%投資股票部位,而低股票部位多重資產配置基金(Multi Asset Low Equity)通常有20%至40%投資股票部位。 退休基金福利 退休基金通常提供以下福利給會員: 退休福利(retirement benefit): 會員到達指定退休年齡可以獲得退休金,金額等於退休金帳戶價值。會員可以選擇提早退休領退休金,但不得早於55歲。 離職福利:會員可以將退休金帳戶價值提領,或轉至另一退休基金。若是提領現金,R22,500以內0%稅率,R22,501-R600,000區間繳18%稅,R600,001-R900,000區間繳27%稅,R900,001以上繳36%稅。 死亡:若會員在未到退休年齡前死亡,則退休金帳戶價值給付其財務依賴人,之後為指定受益人。若退休基金還有提供團體死亡保險,則與保額相等的保險金給付給受益人。 殘疾:根據南非所得稅法殘疾定義,符合殘障標準的會員可以申請退休年齡前提早退休。南非所得稅法定義殘疾為是指因著身體,感官,交流,智力或精神損害,導致一個人日常活動功能受到中度至重度限制,如果限制 (一)已持續或有這樣診斷持續超過一年; 以及 (二)按照稅收局局長(SARS Commissioner)規定的條件,由正式註冊醫生診斷。醫生必須是其診斷殘疾的專科醫生,填寫國稅局網站相關殘疾表格。 若退休基金還有提供團體傷殘保險,則與保額相等的保險金給付給受保人,或每月給付受保人保險金為收入,直到受保人恢復工作能力或達到退休年齡。 喪葬費用:退休基金還有提供團體喪葬費用險(funeral benefit),會員死亡後將特定喪葬費用金額付給受益人,協助處理後事之用。 南非的退休金制度行之有年,繼承英國退休金制度體系,而後發展出自己的特色。南非的退休金主要由兩個重要法規來規範,一是退休基金法(Pension Funds Act),一是所得稅法(Income Tax Act)。退休基金法規範退休基金註冊,成立,管理和解散及附帶事宜。所得稅法則規範退休基金投入金額,收益,提領的相關稅務。 退休基金類別 南非有三類退休基金:Pension Fund, Provident Fund和Retirement Annuity Fund。Pension Fund和Provident Fund是提供給公司員工的退休基金,需要至少五人才能成立加入。南非工會青睞Provident Fund,因為他們認為不論工人離職,被裁員,到達退休年齡退休,都應能夠提領所有的退休金。Retirement Annuity Fund可翻譯成退休年金基金,主要是針對個人提供為退休養老而存錢投資的工具。不過過去十年有保險公司開始推出Group Retirement Annuity Fund團體退休年金基金,給企業客戶另類選擇。 根據現行法規,這三種的退休基金差別如下:  從三月一日起新法規實施後,三種退休金的差異性將縮小如下:  退休基金管理

在南非若要管理退休基金,必須有南非金融管理處(FSB)核准的退休基金管理執照業者(Approved Retirement Fund Administrators)才能合法管理退休金。退休基金管理業者所提供的服務有:

新年快樂!相信您在12月有美好的年底休假。在此祝您2016年身體健康,全家和樂,事業更上一層樓!也希望南非政經環境能穩定,南非幣經歷去年大貶50%之後能夠穩定。

每一年在此時,我們會提醒您考慮追加您的養老保險(retirement annuity)投資.根據現行法規,你可以將不納入退休金提撥計算的收入之15%投到個人養老保險節稅。由於2月28日是南非稅務年度年底,你必須在此之前計算並繳交額外養老保險金額,才能在本稅務年度享有節稅,退稅。 以下舉例說明如何計算追加養老保險金額: 劉先生月薪五萬蘭特,12月公司發獎金10萬蘭特。他每月固定繳交個人養老保險R3,000. 那麼,他的年收入為R50,000*12 + R100,000 = R700,000. 他可以投入養老保險以獲取最大節稅的金額為R700,000 * 15% = R105,000. 在一年之中他纍計已繳養老保險金額為R3,000 * 12 = R36,000 他可以追加養老保險投資金額為 R105,000 減已繳金額 R36,000 R69,000 客戶從所繳的養老保險金額預計可退稅R105,000*39% = R40,950。 若您需要協助以計算並追加養老保險投資額,請聯繫葉人豪先生,電話076 200 5488,微信kevinyeh_sa或email invest@daberistic.com。 南非退休金稅法變革 南非財政部發佈消息,祖馬總統已於一月初簽署退休金稅法變革案,成為正式法律,從2016年3月1日起生效。此變革案旨在鼓勵南非人為退休養老儲蓄,在退休時不將所有的退休金一筆領出,而轉為每月領退休金的形式。新法規的條款如下: 一.從2016年3月1日起,凡55歲以下參加Provident Fund的會員,3月1日起的新投入本金加利息,退休時超過R247,500部分需要轉換成為年金,也就是說會員最多可以一筆提領退休金的三分之一,剩下的三分之二需轉換成年金,每月領退休金。 二.從2016年3月1日起,所有納稅人投養老保險,不論是Pension Fund, Provident Fund, Retirement Annuity Fund,節稅金額上限提升至收入的27.5%,年度限額R350,000。 此退休金稅法變革已研究,討論了多年,如今終於成行,南非社會福利制度又向前邁進一步,政府這方面的改革決心可喜可賀。希望政府不要屈於工會壓力,工會對於其會員愚弄欺騙招數,而在這方面退縮。 |

作者叶人豪先生出生于台湾台北,1989年移民至南非,南非金山大学精算系毕业,拥有特许财务规划师(CFP)证照,在南部非洲从事精算,保险理财业务已达26年。曾任MDRT南非国家主席。约堡台湾商会会长。 文章分类

All

最新文章

May 2024

|

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

RSS Feed

RSS Feed

Services |

About us |

Support

|