南非2016年度中央政府預算及稅法

去年12月南非总统祖马做出了震惊国内外金融界的决定,那就是更换财政部长,把不听话的内内撤掉,换成心腹范若言。不过这位最短命的财政部长,因强大舆论及市场压力,才在位子上四天就被迫下台,而总统又把之前的财政部长戈登找回来,临危受命。这就是南非去年底有名的内内门,财政部长风波,一个礼拜换三位财政部长。股债市大跌,南非币汇率也应声大跌。由于老臣戈登表现稳健,市场回稳。财政部长戈登于2月24日发表他重新上任后第一次南非政府2016-2017年度预算。此次预算被誉为南非20多年民主以来最重要的一次预算,有许多内忧外患,面临国际信用评级机构降级风险。

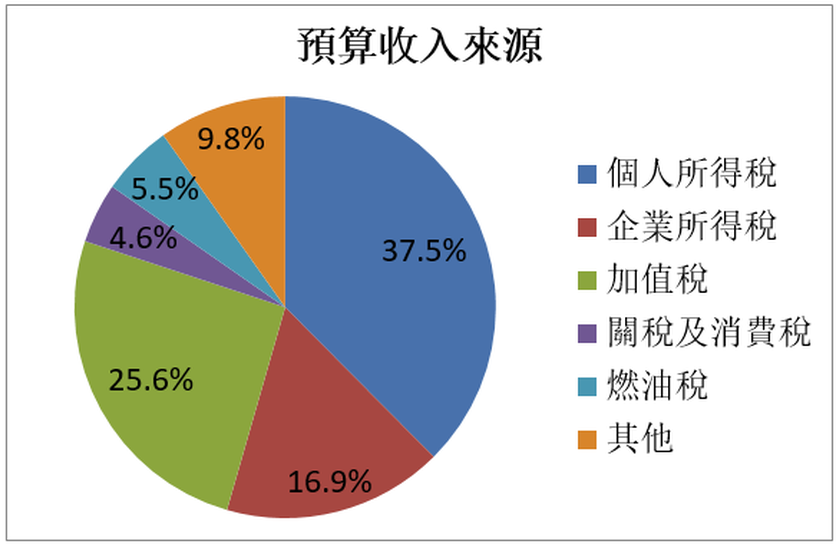

个人所得税占税收比例提高,而企业所得税及加值税比例下降。其他税收较去年所占比重增加。

政府年度预算精华 |

|

支出计划 |

未来三年政府将开支:社会保障4,575亿元

高等教育2,239亿元,国家学生财政援助412亿元 基本教育7,074亿元 卫生部5,506亿元 国防及公安5,775亿元 经济及农业7,443亿元 地方发展及社会建设5,986亿元 一般公共服务2,341亿元 债务偿还4,882亿元 |

个人所得税

1. 个人所得税: 65岁以下年所得不超过R75,000 (去年R73,650)不课所得税;65岁以上年所得不超过 R116,150(去年R114,800)不课所得税。75岁以上纳税人享有更高免税额,为R129,850 (去年R128,500)。还有:

- 利息所得免税额度为R23,800(去年R23,800)。这表示以现在定存利率6.5%来算,个人银行存款可达R366,154而利息收入免税。若你是65岁以上,利息所得免税额度为R34,500(去年R34,500)。

- 资产增值税(Capital Gains Tax):资产增值免税额度从R30,000增至R40,000。纳税人死亡当年的免税额度为R300,000。主要自用住宅增值免税额为200万兰特。中小企业股东若卖掉公司时已超过55岁,则公司增值免税额为R1.8百万。个人最高增值税率从13.65%提高为16.4%。

- 退休年金(retirement annuity)保费: 可从个人所得扣除额最高为个人所得的27.5%(去年15%)。

- 医疗保险保费:家庭头两个人的抵税额为每月R286,之后每人每月R192。以下用表格说明:

家庭单位 |

每月医疗保险抵税额 |

单身 |

R286 |

夫妻 |

R572 |

夫妻加一个小孩 |

R764 |

夫妻加两个小孩 |

R956 |

* 离职时领出退休金税率(不变)

退休时所领整笔退休金(lump sum) 税率

R22,500以内 0%

R22,501 – R660,000 18%

R660,001 – R990,000 27%

超过R990,000的金额 36%

* 退休单笔福利或遣散福利:退休金应缴所得税如下表(不变)

退休时所领整笔退休金(lump sum) 税率

R500,000以内 免税额

R500,001 – R700,000 18%

R700,001 – R1,050,000 27%

超过R1,050,000的金额 36%

个人所得税表:南非采渐进所得税法,收入愈高,税课得愈重。

可课税所得 (Taxable income) 所得税率

R0 – R188,000 18%

R188,901 – R293,600 26%

R293,601 – R406,400 31%

R406,401 – R550,100 36%

R550,101 – R701,300 39%

R701,301 以上 41%

个人所得税退款(Rebates): 主要(Primary)R13,500 (去年R13,257),次要(Secondary,适用于65岁以上纳税人)R7,407 (不变),三要(Tertiary, 适用于75岁以上纳税人)R2,466(不变).

R0 – R750,000 0%

R750,001 – R1,250,000 超过R750,000之3%

R1,250,001 – R1,750,000 R15,000加超过R1,250,000之6%

R1,750,001 – R2,250,000 R45,000加超过R1,750,000之8%

R2,250,001 – R10,000,000 R85,000加超过R2,250,000之11%

R10,000,001 以上 R937,500加超过R10,000,000之13%

退休时所领整笔退休金(lump sum) 税率

R22,500以内 0%

R22,501 – R660,000 18%

R660,001 – R990,000 27%

超过R990,000的金额 36%

* 退休单笔福利或遣散福利:退休金应缴所得税如下表(不变)

退休时所领整笔退休金(lump sum) 税率

R500,000以内 免税额

R500,001 – R700,000 18%

R700,001 – R1,050,000 27%

超过R1,050,000的金额 36%

个人所得税表:南非采渐进所得税法,收入愈高,税课得愈重。

可课税所得 (Taxable income) 所得税率

R0 – R188,000 18%

R188,901 – R293,600 26%

R293,601 – R406,400 31%

R406,401 – R550,100 36%

R550,101 – R701,300 39%

R701,301 以上 41%

个人所得税退款(Rebates): 主要(Primary)R13,500 (去年R13,257),次要(Secondary,适用于65岁以上纳税人)R7,407 (不变),三要(Tertiary, 适用于75岁以上纳税人)R2,466(不变).

- 遗产税: 遗产税仍维持在20%。遗产免税额为三百五十万兰特,但夫妻中第二位过世时的免税额增为七百万兰特。

- 赠与税: 每年头R100,000的捐赠,配偶间的捐赠及捐给特定公益事业免赠与税。

- 房地产过户税(transfer duty):

R0 – R750,000 0%

R750,001 – R1,250,000 超过R750,000之3%

R1,250,001 – R1,750,000 R15,000加超过R1,250,000之6%

R1,750,001 – R2,250,000 R45,000加超过R1,750,000之8%

R2,250,001 – R10,000,000 R85,000加超过R2,250,000之11%

R10,000,001 以上 R937,500加超过R10,000,000之13%

法人(公司,信托等)所得税

1. 公司所得税率:28%(维持不变)

2. 小型企业(Small Business Corporations,年营业额2,000万兰特以下)所得税率

可课税收入(Taxable Income) 税率

R73,650 0%

R73,651 – 365,000 7%

365,001 – 550,000 21%

550,000以上 28%

此税制为南非政府为鼓励中小企业创业作出的税务优惠,但限于只拥有一家未上市公司股份之股东。

3. 微型企业营业税

可课税之营业额 税率

335,000以下 0%

335,001 – 500,000 1%

500,001 – 750,000 2%

750,001以上 3%

此营业税制适合年营业额一百万兰特以下的微型企业,税务申报简化,一年只需申报两次。

2. 小型企业(Small Business Corporations,年营业额2,000万兰特以下)所得税率

可课税收入(Taxable Income) 税率

R73,650 0%

R73,651 – 365,000 7%

365,001 – 550,000 21%

550,000以上 28%

此税制为南非政府为鼓励中小企业创业作出的税务优惠,但限于只拥有一家未上市公司股份之股东。

3. 微型企业营业税

可课税之营业额 税率

335,000以下 0%

335,001 – 500,000 1%

500,001 – 750,000 2%

750,001以上 3%

此营业税制适合年营业额一百万兰特以下的微型企业,税务申报简化,一年只需申报两次。

居住地征税 |

根据居住地征税 居民就其全球收入征税,然而有特定的排除项目。在外国已付税金可抵扣南非应纳税额。这适用于个人,公司,关闭公司(Close Corporation)和信托。

|

资产增值税(Capital Gains Tax)

最高有效税率为个人及特别信托16.4%,公司22.4%,其他信托32.8%。这比去年增加了百分之二十。

以下事件触发资产处置:出售,赠与,交换,损失,死亡和移民

以下不列入资产增值税考量:

自住房屋卖出,两百万以内的增值或损失

绝大部分的个人使用资产

退休金

人寿保险保单理赔金额

个人及特别信托年免税额四万兰特(去年三万兰特)

55岁以上个人处置小型企业,企业市值不超过一千万兰特,其增值免税额为180万

个人死亡之年的免税额为30万兰特

以下事件触发资产处置:出售,赠与,交换,损失,死亡和移民

以下不列入资产增值税考量:

自住房屋卖出,两百万以内的增值或损失

绝大部分的个人使用资产

退休金

人寿保险保单理赔金额

个人及特别信托年免税额四万兰特(去年三万兰特)

55岁以上个人处置小型企业,企业市值不超过一千万兰特,其增值免税额为180万

个人死亡之年的免税额为30万兰特

其他稅

6. 股息税(Dividends Tax)

股息税税率为15%。若南非所在地公司或是在南非上市的非所在地公司给付股息给股东,必须代扣15%之股息税。若股息受惠者为南非公司,退休基金或其他豁免者,则免付股息税。

7. 预扣税(Withholding Taxes)

除了股息税,还有以下预扣税是针对非居民的:

特许权使用费(Royalties): 15%。

利息:从2015年3月1日起,从南非来源付给非居民的利息需付15%税。然而南非各级政府债券,银行或交易所上市债券所给付利息免税。

国外艺人和运动员:在南非活动而得收入课15%。

不动产处置:非居民卖出房地产,若是个人课5%税,公司课7.5%,信托课10%税。

8. 附加价值税VAT

税率仍维持在14%。销售可课税货品超过一百万一年的供应商必须注册VAT,介于五万和一百万可以自愿注册。某些商品(例如农业产品)的VAT为零。

9. 证券转让税

公司股票转让需付百分之0.25的证券转让税

10.国际机票税

博茨瓦纳,赖索托,史瓦济兰及纳米比亚,每旅客100兰特。其他国家190兰特。

11. 技能开发征费 Skills Development Levy

公司付员工薪资之百分之一为技能开发征费。年员工薪资五十万元以下之公司免缴。

12. 失业保险费(UIF)

员工给付百分之一,公司给付百分之一为失业保险费。

13. 信托所得税率:41%

14. 南非国税局利率

员工附带福利 - 免息或低息贷款 年息7.75% 迟延或短付税9.75% 退还多缴临时税(provisional tax) 5.75% 上诉成功退税9.75% 规定的期限后增值税退税9.75% 迟缴增值税9.75% 关税和消费税9.75%

股息税税率为15%。若南非所在地公司或是在南非上市的非所在地公司给付股息给股东,必须代扣15%之股息税。若股息受惠者为南非公司,退休基金或其他豁免者,则免付股息税。

7. 预扣税(Withholding Taxes)

除了股息税,还有以下预扣税是针对非居民的:

特许权使用费(Royalties): 15%。

利息:从2015年3月1日起,从南非来源付给非居民的利息需付15%税。然而南非各级政府债券,银行或交易所上市债券所给付利息免税。

国外艺人和运动员:在南非活动而得收入课15%。

不动产处置:非居民卖出房地产,若是个人课5%税,公司课7.5%,信托课10%税。

8. 附加价值税VAT

税率仍维持在14%。销售可课税货品超过一百万一年的供应商必须注册VAT,介于五万和一百万可以自愿注册。某些商品(例如农业产品)的VAT为零。

9. 证券转让税

公司股票转让需付百分之0.25的证券转让税

10.国际机票税

博茨瓦纳,赖索托,史瓦济兰及纳米比亚,每旅客100兰特。其他国家190兰特。

11. 技能开发征费 Skills Development Levy

公司付员工薪资之百分之一为技能开发征费。年员工薪资五十万元以下之公司免缴。

12. 失业保险费(UIF)

员工给付百分之一,公司给付百分之一为失业保险费。

13. 信托所得税率:41%

14. 南非国税局利率

员工附带福利 - 免息或低息贷款 年息7.75% 迟延或短付税9.75% 退还多缴临时税(provisional tax) 5.75% 上诉成功退税9.75% 规定的期限后增值税退税9.75% 迟缴增值税9.75% 关税和消费税9.75%

退休金制度改革

财政部本要从今年3月1日开始实施退休金改革方案,再次因工会抗议而某些法规推迟两年实施,以有更多的时间跟各界沟通讨论。财政部秉持有效循序渐进原则,3月1日起实施退休金改革法规如下:

- 雇主提拨退休金金额算为员工福利,纳入个人所得课税。

- 纳税人可将个人所得最高至27.5%投入各类退休金,最高达每年350,000兰特,并从个人所得抵扣。换句话说,国税局将给予纳税人更多税务上奖励,投资退休金,为养老储蓄。

- 原本Provident Fund(公积金)会员提拨金额不能节税,从3月1日起并入以上退休金节税金额,可以节税。

- 退休年龄时,若退休金金额不满R247,500,会员可以申请一次性提领。

- 离职时必须保留退休金继续投资,不得提领。

- Provident Fund(公积金)会员退休时最多只能提领三分之一,余额按月给付。根据现行法规,公积金会员退休时可以一次性提领全部退休金金额。

- 各公司的退休金必须寻找并决定适合离职员工转存退休金之退休保存基金。

- 各公司的退休金必须订定说明,引导将退休员工把领取之退休金转换成长期每月定期退休收入。

- 开放更多金融相关机构销售退休年金产品,以提升竞争。

- 废除领取政府退休金的收入测试。也就是说,届时65岁以上老人,不论贫富,皆可领取政府退休金。

免税储蓄账户 |

免税储蓄帐户于去年3月1日开始实施,现在法规如下:

每人每年可存R30,000在此帐户,终生上限额为R500,000。未来这些上限应会根据南非通货膨胀率调整。帐户内利息,股息及增值所得皆免税。若每年储蓄金额超过3万元,超过之部份将被课40%的税。投资人可以随时提领。 税务优惠储蓄帐户种类包括银行存款帐户,基金投资帐户,南非零售国债,证交所交易基金。现有南非各大银行,保险公司,投资公司提供免税储蓄帐户。 未来国税局应会允许投资人在不同的免税投资帐户转换。 以下是南非主要理财产品特性的比较: |

社会福利津贴 |

南非共有1,580万人领取政府社会福利津贴。今年预算为1675亿元。南非提供各种社会安全福利如下(每月):

2015年 2016年 政府老人年金 1,415 1,505 政府老人年金,75岁以上 1,435 1,525 退伍军人年金 1,435 1,525 残障者年金 1,415 1,505 寄养津贴 860 890 照护津贴 1,415 1,505 子女抚养津贴 330 350 |