南非2015年度中央政府預算及稅法

南非财政部长内内于2月25日发表他上任后第一次南非政府2015-2016年度预算。他有着不被羡慕的工作,在南非经济表现不佳的前提下要平衡收支。

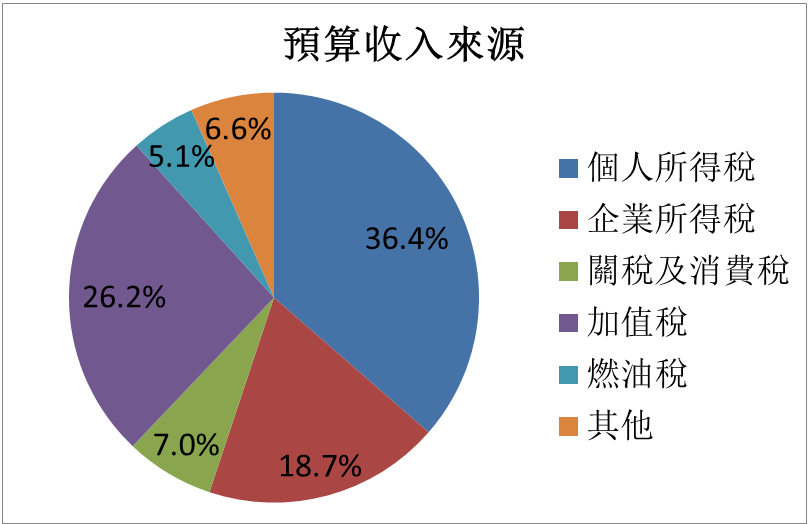

政府年度预算精华 |

* • 个人所得税:年收入超过R181,900之纳税人所得税增加1%。

* • 2014/5年度国家政府预算赤字将为国内生产毛额的3.9%,缩减至2017/8年的2.5%。 * • 2015年国内生产毛额增长率预期为2.0%,2016年2.4%,2017年3.0%。 * • 2015年通货膨胀率预期为 4.3% * • 国债将在2017/8年达国内生产毛额的43.7%。 * • 总收入11,889亿兰特,总支出13,510亿兰特 * • 个人年所得R73,650以下免所得税 (2014年R67, R70,700) * • 燃油税及道路事故基金税负每公升增加30.5分及50分,总计80.5分,四月一日起实施。 * • 所得税改成自我评估系统。 * • 采取进一步措施,以打击税基侵蚀和利润转移,例如改善转让定价文档和报告。 * • 为小型企业提供更慷慨的营业税制度。 * • 将柴油退税制度与VAT增值税制度脱钩,并限制土地采矿活动和发电之柴油退款。 * • 增加电力税负每千瓦时2分至5.5分之临时措施,直到碳税出台。 |

支出计划 |

未来三年政府将开支:

基本教育6,473亿元 卫生部5,023亿元 社会保障4,978亿元 国防及公安5,451亿元 经济部6,512亿元 地方发展及社会建设6,336亿元 高等教育1,974亿元 一般公共服务2,010亿元 债务偿还4,208亿元 |

个人所得税

65岁以下年所得不超过R7,3650 (去年R70,700)不课所得税;65岁以上年所得不超过R114,800 (去年R110,200)不课所得税。75岁以上纳税人享有更高免税额,为R128,500 (去年R123,350)。

还有:

* • 利息所得免税额度为R23,800(去年R23,800)。这表示以现在定存利率6%来算,个人银行存款可达R400,000而利息收入免税。若你是65岁以上,利息所得免税额度为R34,500(去年R34,500)。

* • 资产增值税(Capital Gains Tax): 维持不变。资产增值免税额度为R30,000。纳税人死亡当年的免税额度为R300,000。主要自用住宅增值免税额为200万兰特。中小企业股东若卖掉公司时已超过55岁,则公司增值免税额为R1.8百万。个人最高增值税率为13.65%。

* • 退休年金(retirement annuity)保费: 可从个人所得扣除额最高为个人所得的15%。

* • 医疗保险保费:家庭头两个人的抵税额为每月R270,之后每人每月R181。以下用表格说明:

家庭单位 每月医疗保险抵税额

单身 R270

夫妻 R540

夫妻加一个小孩 R721

夫妻加两个小孩 R902

* • 离职时领出退休金税率

退休时所领整笔退休金(lump sum) 税率

R22,500以内 0%

R22,501 – R660,000 18%

R660,001 – R990,000 27%

超过R990,000的金额 36%

* • 退休单笔福利或遣散福利:退休金应缴所得税如下表

退休时所领整笔退休金(lump sum) 税率

R500,000以内 免税额

R500,001 – R700,000 18%

R700,001 – R1,050,000 27%

超过R1,050,000的金额 36%

个人所得税表:南非采渐进所得税法,收入愈高,税课得愈重。

可课税所得 (Taxable income) 所得税率

R0 – R181,900 18%

R181,901 – R284,100 26%

R284,101 – R393,200 31%

R393,201 – R550,100 36%

R550,101 – R701,300 39%

R701,301 以上 41%

个人所得税退款(Rebates): 主要(Primary)R13,257 (去年R12,726),次要(Secondary,适用于65岁以上纳税人)R7,407 (去年R7,110),三要(Tertiary, 适用于75岁以上纳税人)R2,466(去年R2,367).

* • 遗产税: 遗产税仍维持在20%。遗产免税额为三百五十万兰特,但夫妻中第二位过世时的免税额增为七百万兰特。

* • 赠与税: 每年头R100,000的捐赠,配偶间的捐赠及捐给特定公益事业免赠与税。

* • 房地产过户税(transfer duty): 75万兰特以下房产免缴过户税(去年60万兰特),75万到125万缴3%过户税,125万到175万缴R15,000加6%过户税,175万到225万缴缴R45,000加8%过户税;225万兰特以上缴R85,000加11%过户税。

还有:

* • 利息所得免税额度为R23,800(去年R23,800)。这表示以现在定存利率6%来算,个人银行存款可达R400,000而利息收入免税。若你是65岁以上,利息所得免税额度为R34,500(去年R34,500)。

* • 资产增值税(Capital Gains Tax): 维持不变。资产增值免税额度为R30,000。纳税人死亡当年的免税额度为R300,000。主要自用住宅增值免税额为200万兰特。中小企业股东若卖掉公司时已超过55岁,则公司增值免税额为R1.8百万。个人最高增值税率为13.65%。

* • 退休年金(retirement annuity)保费: 可从个人所得扣除额最高为个人所得的15%。

* • 医疗保险保费:家庭头两个人的抵税额为每月R270,之后每人每月R181。以下用表格说明:

家庭单位 每月医疗保险抵税额

单身 R270

夫妻 R540

夫妻加一个小孩 R721

夫妻加两个小孩 R902

* • 离职时领出退休金税率

退休时所领整笔退休金(lump sum) 税率

R22,500以内 0%

R22,501 – R660,000 18%

R660,001 – R990,000 27%

超过R990,000的金额 36%

* • 退休单笔福利或遣散福利:退休金应缴所得税如下表

退休时所领整笔退休金(lump sum) 税率

R500,000以内 免税额

R500,001 – R700,000 18%

R700,001 – R1,050,000 27%

超过R1,050,000的金额 36%

个人所得税表:南非采渐进所得税法,收入愈高,税课得愈重。

可课税所得 (Taxable income) 所得税率

R0 – R181,900 18%

R181,901 – R284,100 26%

R284,101 – R393,200 31%

R393,201 – R550,100 36%

R550,101 – R701,300 39%

R701,301 以上 41%

个人所得税退款(Rebates): 主要(Primary)R13,257 (去年R12,726),次要(Secondary,适用于65岁以上纳税人)R7,407 (去年R7,110),三要(Tertiary, 适用于75岁以上纳税人)R2,466(去年R2,367).

* • 遗产税: 遗产税仍维持在20%。遗产免税额为三百五十万兰特,但夫妻中第二位过世时的免税额增为七百万兰特。

* • 赠与税: 每年头R100,000的捐赠,配偶间的捐赠及捐给特定公益事业免赠与税。

* • 房地产过户税(transfer duty): 75万兰特以下房产免缴过户税(去年60万兰特),75万到125万缴3%过户税,125万到175万缴R15,000加6%过户税,175万到225万缴缴R45,000加8%过户税;225万兰特以上缴R85,000加11%过户税。

法人(公司,信托等)所得税

1. 公司所得税率:28%(维持不变)

2. 小型企业(Small Business Corporations,年营业额2,000万兰特以下)所得税率

可课税收入(Taxable Income) 税率

R73,650 0%

R73,651 – 365,000 7%

365,001 – 550,000 21%

550,000以上 28%

此税制为南非政府为鼓励中小企业创业作出的税务优惠,但限于只拥有一家未上市公司股份之股东。

3. 微型企业营业税

可课税之营业额 税率

335,000以下 0%

335,001 – 500,000 1%

500,001 – 750,000 2%

750,001以上 3%

此营业税制适合年营业额一百万兰特以下的微型企业,税务申报简化,一年只需申报两次。

2. 小型企业(Small Business Corporations,年营业额2,000万兰特以下)所得税率

可课税收入(Taxable Income) 税率

R73,650 0%

R73,651 – 365,000 7%

365,001 – 550,000 21%

550,000以上 28%

此税制为南非政府为鼓励中小企业创业作出的税务优惠,但限于只拥有一家未上市公司股份之股东。

3. 微型企业营业税

可课税之营业额 税率

335,000以下 0%

335,001 – 500,000 1%

500,001 – 750,000 2%

750,001以上 3%

此营业税制适合年营业额一百万兰特以下的微型企业,税务申报简化,一年只需申报两次。

居住地征税 |

根据居住地征税 居民就其全球收入征税,然而有特定的排除项目。在外国已付税金可抵扣南非应纳税额。这适用于个人,公司,关闭公司(Close Corporation)和信托。

|

资产增值税(Capital Gains Tax)

最高有效税率为个人及特别信托13.65%,公司18.65%,其他信托27.31%。

以下事件触发资产处置:出售,赠与,交换,损失,死亡和移民

以下不列入资产增值税考量:

自住房屋卖出,两百万以内的增值或损失

绝大部分的个人使用资产

退休金

人寿保险保单理赔金额

个人及特别信托年免税额三万兰特

55岁以上个人处置小型企业,企业市值不超过一千万兰特,其增值免税额为180万

个人死亡之年的免税额为30万兰特

以下事件触发资产处置:出售,赠与,交换,损失,死亡和移民

以下不列入资产增值税考量:

自住房屋卖出,两百万以内的增值或损失

绝大部分的个人使用资产

退休金

人寿保险保单理赔金额

个人及特别信托年免税额三万兰特

55岁以上个人处置小型企业,企业市值不超过一千万兰特,其增值免税额为180万

个人死亡之年的免税额为30万兰特

其他稅

6. 股息税(Dividends Tax)

股息税税率为15%。若南非所在地公司或是在南非上市的非所在地公司给付股息给股东,必须代扣15%之股息税。若股息受惠者为南非公司,退休基金或其他豁免者,则免付股息税。

7. 预扣税(Withholding Taxes)

除了股息税,还有以下预扣税是针对非居民的:

特许权使用费(Royalties): 15%。

利息:从2015年3月1日起,从南非来源付给非居民的利息需付15%税。然而南非各级政府债券,银行或交易所上市债券所给付利息免税。

国外艺人和运动员:在南非活动而得收入课15%。

不动产处置:非居民卖出房地产,若是个人课5%税,公司课7.5%,信托课10%税。

7. 附加价值税VAT

税率仍维持在14%。销售可课税货品超过一百万一年的供应商必须注册VAT,介于五万和一百万可以自愿注册。某些商品(例如农业产品)的VAT为零。

8. 证券转让税

公司股票转让需付百分之0.25的证券转让税

9.国际机票税

博茨瓦纳,赖索托,史瓦济兰及纳米比亚,每旅客100兰特。其他国家190兰特。

10. 技能开发征费 Skills Development Levy

公司付员工薪资之百分之一为技能开发征费。年员工薪资五十万元以下之公司免缴。

11. 失业保险费(UIF)

员工给付百分之一,公司给付百分之一为失业保险费。由于失业保险金盈余达900亿,今年最高保费降为员工10元,公司10元每月。

12. 信托所得税率:41%

13. 南非国税局利率

员工附带福利 - 免息或低息贷款 年息6.75% 迟延或短付税9.25% 退还多缴临时税(provisional tax) 5.25% 上诉成功退税9.25% 规定的期限后增值税退税9.25% 迟缴增值税9.25% 关税和消费税9.25%

股息税税率为15%。若南非所在地公司或是在南非上市的非所在地公司给付股息给股东,必须代扣15%之股息税。若股息受惠者为南非公司,退休基金或其他豁免者,则免付股息税。

7. 预扣税(Withholding Taxes)

除了股息税,还有以下预扣税是针对非居民的:

特许权使用费(Royalties): 15%。

利息:从2015年3月1日起,从南非来源付给非居民的利息需付15%税。然而南非各级政府债券,银行或交易所上市债券所给付利息免税。

国外艺人和运动员:在南非活动而得收入课15%。

不动产处置:非居民卖出房地产,若是个人课5%税,公司课7.5%,信托课10%税。

7. 附加价值税VAT

税率仍维持在14%。销售可课税货品超过一百万一年的供应商必须注册VAT,介于五万和一百万可以自愿注册。某些商品(例如农业产品)的VAT为零。

8. 证券转让税

公司股票转让需付百分之0.25的证券转让税

9.国际机票税

博茨瓦纳,赖索托,史瓦济兰及纳米比亚,每旅客100兰特。其他国家190兰特。

10. 技能开发征费 Skills Development Levy

公司付员工薪资之百分之一为技能开发征费。年员工薪资五十万元以下之公司免缴。

11. 失业保险费(UIF)

员工给付百分之一,公司给付百分之一为失业保险费。由于失业保险金盈余达900亿,今年最高保费降为员工10元,公司10元每月。

12. 信托所得税率:41%

13. 南非国税局利率

员工附带福利 - 免息或低息贷款 年息6.75% 迟延或短付税9.25% 退还多缴临时税(provisional tax) 5.25% 上诉成功退税9.25% 规定的期限后增值税退税9.25% 迟缴增值税9.25% 关税和消费税9.25%

退休金制度改革

财政部本要从今年3月1日开始实施退休金改革方案,却因工会抗议而推迟实施,以有更多的时间跟各界沟通讨论。财政部秉持有效循序渐进原则,提出退休金改革方案原案如下:

* • 雇主提拨退休金金额算为员工福利,纳入个人所得课税。

* • 纳税人可将个人所得最高至27.5%投入各类退休金,最高达每年350,000兰特,并从个人所得抵扣。换句话说,国税局将给予纳税人更多税务上奖励,投资退休金,为养老储蓄。

* • 各公司的退休金必须寻找并决定适合离职员工转存退休金之退休保存基金。

* • 各公司的退休金必须订定说明,引导将退休员工把领取之退休金转换成长期每月定期退休收入。

* • 开放更多金融相关机构销售退休年金产品,以提升竞争。

* • 各类退休金之税务处理将统一化,简单化。

* • 将提出创新税务优惠的储蓄及投资帐户。

* • 废除领取政府退休金的收入测试。也就是说,届时65岁以上老人,不论贫富,皆可领取政府退休金。

免税储蓄帐户

免税储蓄帐户已于3月1日出炉,现在方案如下:

每人每年可存R30,000在此帐户,终生上限额为R500,000。未来这些上限应会根据南非通货膨胀率调整。帐户内利息,股息及增值所得皆免税。若每年储蓄金额超过3万元,超过之部份将被课40%的税。投资人可以随时提领。

税务优惠储蓄帐户种类包括银行存款帐户,基金投资帐户,南非零售国债,证交所交易基金。现有南非Old Mutual, Investec, Glacier等公司推出新的免税储蓄帐户。

* • 雇主提拨退休金金额算为员工福利,纳入个人所得课税。

* • 纳税人可将个人所得最高至27.5%投入各类退休金,最高达每年350,000兰特,并从个人所得抵扣。换句话说,国税局将给予纳税人更多税务上奖励,投资退休金,为养老储蓄。

* • 各公司的退休金必须寻找并决定适合离职员工转存退休金之退休保存基金。

* • 各公司的退休金必须订定说明,引导将退休员工把领取之退休金转换成长期每月定期退休收入。

* • 开放更多金融相关机构销售退休年金产品,以提升竞争。

* • 各类退休金之税务处理将统一化,简单化。

* • 将提出创新税务优惠的储蓄及投资帐户。

* • 废除领取政府退休金的收入测试。也就是说,届时65岁以上老人,不论贫富,皆可领取政府退休金。

免税储蓄帐户

免税储蓄帐户已于3月1日出炉,现在方案如下:

每人每年可存R30,000在此帐户,终生上限额为R500,000。未来这些上限应会根据南非通货膨胀率调整。帐户内利息,股息及增值所得皆免税。若每年储蓄金额超过3万元,超过之部份将被课40%的税。投资人可以随时提领。

税务优惠储蓄帐户种类包括银行存款帐户,基金投资帐户,南非零售国债,证交所交易基金。现有南非Old Mutual, Investec, Glacier等公司推出新的免税储蓄帐户。

社会福利津贴 |

南非共有1,580万人领取政府社会福利津贴。今年预算为1490亿元,政府还打算把儿童津贴年龄从18岁提升至21岁。南非提供各种社会安全福利如下(每月):

2014年 2015年 政府老人年金 1,350 1,410 政府老人年金,75岁以上 1,370 1,430 退伍军人年金 1,370 1,430 残障者年金 1,350 1,410 寄养津贴 830 860 照护津贴 1,350 1,410 子女抚养津贴 315 330 |