|

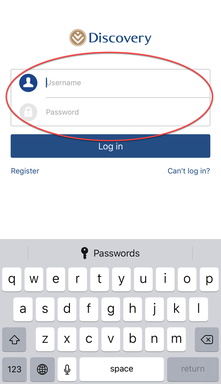

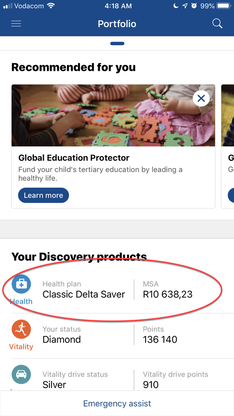

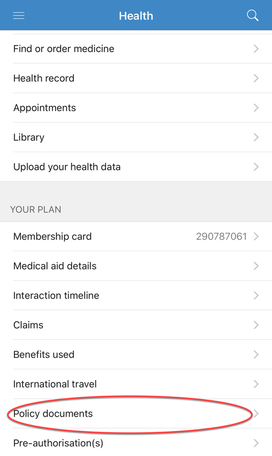

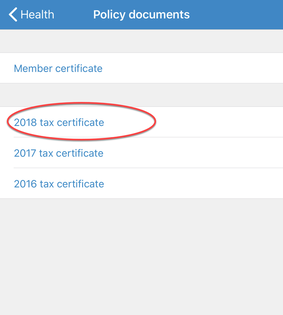

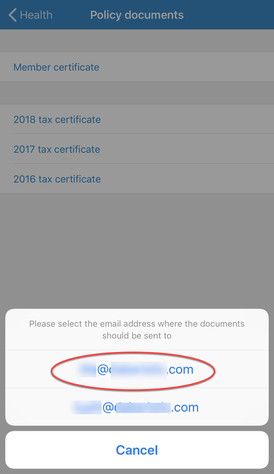

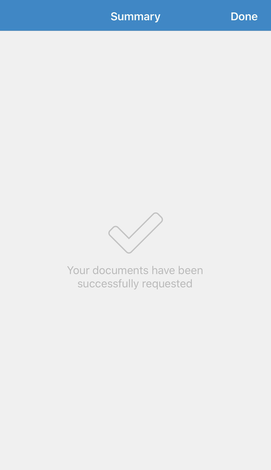

Discovery醫療保險客戶只要在手機上有安裝Discovery手機軟件,並已完成註冊,就可以輕鬆自行下載每年年度稅務證明(tax certificate)。照著這六步驟就可以在你的郵箱收到醫療保險證明。你在操作之前要先確定手機上網穩定,訊號良好。以下是以iPhone蘋果手機界面演示,其他智能手機也相仿。 步驟一:在手機上打開Discovery手機軟件並輸入使用者名(username)及密碼(password)。按Log in鍵登入。  步驟二:在主頁面點擊Health(健康保險)進入醫保菜單。  步驟三:進入Health菜單後,往下滑直到看見Policy documents(保單文件)選項。點擊Policy documents。  步驟四:在保單文件菜單中第二項為稅務證明(tax certificate)。稅務證明按年度排列,選取並點擊你所要的年份。稅務年度從去年三月至今年二月。例如2019 tax certificate提供的是從2018年3月至2018年2月的醫療保險稅務證明  步驟五:下方出現你在保險公司系統中記錄的email郵箱地址。確認無誤後點擊你要的郵箱地址。  步驟六:軟件會出現以下確認送出信息,有一打勾符號。你應該可以馬上在你的郵箱收到醫療保險稅務證明。  若你沒有收到這樣確認,而是收到錯誤信息,原因有二:第一,你的手機上網訊號不佳,跟保險公司系統連結不穩定。那麼請確定你的手機上網訊號強且穩定。第二,保險公司系統暫時有問題,請再重複第四步驟和第五步驟。五分鐘後再試。若還是不行,請聯絡保險公司客服0860 99 88 77,或你的保險代理以取得稅務證明。

0 Comments

1. 在2020年Vitality加入了健康追踪系统,增强Vitality Active,使所有人都能更方便地享受健康生活。

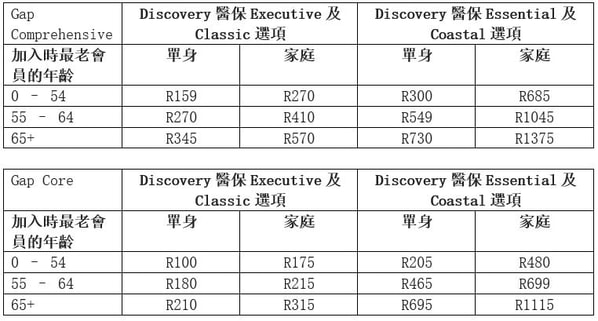

2. 为儿童和青少年推出活力活动奖励。父母现在可以开通孩子的Vitality,孩子便可获得积分奖励 - 帮助家庭鼓励孩子养成健康的习惯 3. 比以往更多的福利。获得即时的Discovery 里程,并在游戏板上赢取更多的Discovery 里程,并用这些里程来换取奖励。此外,Vitality增加了新的心理健康目标。 4. 推出2020 Discovery Integrator 通过完成个人健康检查,以及使用Discovery银行并激活Vitality Bank,可获得高达5000 Discovery金币,并用这些金币来换取奖励。 以下是Discovery 2020年度各醫保選項月保費,從2020年1月1日起實施。  附注1:最多收取三个儿童的保费 附注2:在南非35岁以上才参加医保者,根据法规保费增加幅度如下:35-40岁,5%; 40 – 50岁,25%; 50 – 60岁,50%,60岁以上,75%。保险公司可依其内部规定减免。 附注3:Discovery一般不保项目: 美容, 美容性整容, 乳房缩小或膨大,肥胖,体弱照顾,不孕,蓄意自伤,酒精或药物滥用,自愿参战,第三者法律应付费用,试验性治疗 Discovery醫療附加險的費用如下:   亲爱的客户如果您是医疗保险的会员并希望从2020年1月1日起升级选项,请注意所有选项升级必须在2019年11月30日之前提交给我们。这适用于以下服务提供商:

如要提交升级选项,请联系Namhla或Tammy。我们的电子邮件:health@daberistic.com 电话号码:(011)658 - 1333,微信号: Daberistic  让我们用一个实例来说明财务规划实际的运作,对于年轻家庭的帮助。

李先生住在约堡今年29岁,已婚,育有一子,1岁大。李先生在家庭企业工作,月薪R30,000。另外有教课的收入每年2,000美金。每个月李先生家庭的支出为R18,000。李先生每个月可以储蓄约1万元。 李先生的个人资产负债表,没有房子,没有个人名下的车子,也没有贷款。在银行有约20万存款。他没有任何贷款。家庭企业,他有10%的股权。 他现有一份Discovery人寿保险,保额R2,361,000 残障险R2,361,000 重大疾病险保额R944,400 收入保障险R7,300每月 他有个人养老保险,每月交R1,277,退休年龄55岁,现值R61,500。 他有全家三口医疗保险Discovery,Essential Saver选项,另加Sirago gap cover附加险。 他和太太的婚姻是财产共有制(in community of property)。太太是家庭主妇。他的财务依赖人为太太和孩子。 对于未来,李先生的规划是买一个自己的房子,投资海外。问到退休规划,李先生说55岁退休(不过他知道这可能是不可及的梦想),每个月要有R15,000,加上每年出国旅游。房子及车子贷款都还清,而且有一笔紧急备用金。 对于孩子,希望能够供孩子读书,直到大学毕业。 我用专业的财务规划程式为李先生做财务分析,制作了财务分析报告。之后再制作财务计划书。我跟李先生再计划书中叙述一些初步建议: 一。风险计划 由于李先生是单薪家庭,孩子还幼小,他的人寿保险不足,还需要额外R4,700,000保额,提供家人,特别是孩子未来生活教育保障。 根据财务分析,他有足够的重大疾病险保额及残障险保额。他的收入保障险需要提升至每月R13,700。收入保障险的功能是当客户暂时或永久不能工作,保险公司给付每月收入作为补偿,直到退休年龄。 额外的保险,保费为每月R412. 我建议客户购买Discovery全球教育保障险,私立学校选项。若客户死亡,残障或罹患重大疾病,保险公司给付孩子教育学杂费及课外活动费用,直到24岁。还提供孩子上大学教育基金。每月保费R358.07. 二。投资规划 我使用三桶金理财法,对于客户而言浅显易懂。 第一桶金是未来两年需要的钱,需要保本,流动性高,可以随时取出。可以是紧急预备金。我建议李先生将20万兰特放在银行,高利息,money market或call account,可以随时需要取出。 第二桶金是第三年至第十年需要的钱,可以部分投资成长性资产,但求稳定。适合的投资工具是保守型基金。孩子的教育基金,一部分属于这一桶金。 第三桶金,是十年以后才需要的钱,通常是退休基金和孩子的教育基金。我建议李先生投资股票型基金,长期报酬率最高,但短期波动大,适合长期投资。可以定期定存,每月或每年固定存一笔。另外我建议李先生投资海外,外币投资,美元投资,分散风险,规避南非币长期贬值的风险。海外投资最少1,500美金就可以开户。 三。教育基金 分析指出李先生为孩子的教育准备,需要每月投资R6,898,在未来18年。 我建议客户可以用儿子的名字开始一个免税投资账户,每月从银行扣款R2,750,投资长期成长组合。预计15年后投资价值为R1,121,886。 四。退休规划 在计算退休时所需的资本时,我使用了以下假设: 退休年龄 Retirement age 65 每月收入,今天的价值为 R22,100 通货膨胀率Inflation 6% 投资回报率Investment return 8% 退休所需资金为R31,415,100。李先生现有的Discovery退休金预计在退休时达到R6,077,840。为了实现退休收入目标,李先生需要每月额外存退休基金R5,390,每年以6%增加。 五。遗产规划(资产传承) 遗嘱:我建議客户立遗嘱以照他的意愿在南非分配遗产。 从以上你可以略窥一二,个人财务分析是全方位而且深入的,根据一个人,一个家庭的需要量身定做。而财务规划会因着客户的财务越庞大,资产越多,越复杂而需要更复杂详尽,税务,遗产规划。 |

作者叶人豪先生出生于台湾台北,1989年移民至南非,南非金山大学精算系毕业,拥有特许财务规划师(CFP)证照,在南部非洲从事精算,保险理财业务已达26年。曾任MDRT南非国家主席。约堡台湾商会会长。 文章分类

All

最新文章

May 2024

|

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

RSS Feed

RSS Feed

Services |

About us |

Support

|