我们与南非领先的房地产代理Engel&Völkers合作,为您带来私人房地产投资的初学者指引。

新冠病毒再次表明,房地产投资可以抵御危机。虽然其他行业受到严重的打击,但许多房地产价格仍然保持稳定。 如何进入这样的投资,以及产生一个安全和盈利的资本投资?以下是Engel and Völkers CEO Sven Odia给 初学者的指引:

英文链接 如您对这项投资感兴趣,有任何问题或需求请联系 083-633-4671或 service@daberistic.com

0 Comments

过去几个月在南非主流媒体逐渐升温,沸沸扬扬的一个议题是Prescribed Assets,中文叫做订明资产。订明资产指的是政府通过立法,强迫投资者将钱投入特定的项目,通常由政府管理和拥有的基础建设项目和国家企业公司中。

南非的具领先地位的九一资产管理公司副总经理苏山吉Sangeeth Sewnath讨论了备受争议的订明资产问题,以及为什么真正的问题不是为基础设施投资寻找资金,而是使这些项目可融资。其公司基金经理人查马科(Malcolm Charles)也加入了他的行列,他在无经济增长的环境中看到了固定收益的投资机会。 订明资产在2017年ANC政策会议之后首次成为热门话题,并在ANC在其2019年选举宣言中指出需要调查引入规定的资产时获得了进一步发展。 不确定性会引起焦虑-但是我们应该担心吗? 规定资产成为非国大政府政策工具的可能性,引发了媒体对这一举动的明智讨论。投资者不喜欢不确定性,尤其是当它涉及来之不易的储蓄时。不确定性通常会导致焦虑和冲动去做一些事情。媒体上也有关于投资者选择不使用退休工具而是自愿投资的讨论。结果是,投资者可能会损失大量优惠税务。去年我们写了一篇论文。 尽管这个问题已引起许多人的关注,但重要的是要超越日常言论,以了解订明资产背后的思想。在我们的行业讨论中,很明显,政府和私营企业都同意1980年代的资产订明风格,即强迫退休基金持有其最低比例的资产,政府债务和相关投资中的资产–带来的负面影响远大于正面的结果。我们的理解是,对规定资产进行调查的背后是需要加强对高质量,长期基础设施投资的投资。 ANC经济转型小组委员会主席Enoch Godongwana在最近的媒体采访中分享了这种想法。 找钱投资似乎不是问题 如果缺乏基础设施投资是政府要解决的问题,那么解决方案是什么? Eskom电力公司的退休金和公积金首席执行官马琳达Linda Mateza有一个对这个问题有深刻的见解。她最近评论说,基础设施投资不是要寻找资金,而是要使项目具有可投资性。实际上,例如,来自银行和人寿公司的许多基础设施基金已经停止筹集资金,因为可资助项目太少了。因此,找钱投资似乎不是问题。 我们认为,一个可资助的项目不仅涉及为投资者赚取丰厚回报的潜力,也需要良好的回报和社会成果的结合,但是良好的治理对于避免管理不善和腐败至关重要。政府与私人企业认识到必须进行必要的制衡,以确保此类项目的成功。因此,我们与许多其他投资经理一道,非常专注于理解我们要解决的问题。如果这是基础设施问题,那么答案就不在于引入订明资产,而是要确保基础设施项目可融资。一种途径是利用公私伙伴关系。 政府会转向指定资产吗? 媒体上有几篇文章对《养老基金法》第28条进行了潜在修改,以允许进行基础设施类投资。实际上,第28条规定已经为基础设施投资预留了基金资产的35%,即25%通过债务工具和10%通过股权。法规中没有具体提及基础设施投资,但是考虑到基础设施投资通常是如何构成非投资级债务工具或非上市股本,已经被允许。 那么,政府会转向购买指定资产吗?鉴于上面的观察,我们认为没有什么理由。政府可能会决定对第28条进行更改,以便将基础设施投资包括在措词中。我们的感觉是,政府可能会更明确地表达措辞,以提高人们对该资产类别的认识,而不是将其作为规定性措施。怀疑论者可能会争辩说,这样的举动可能使我们更接近规定的资产。九一资产管理一直积极与监管机构和其他利益相关者合作。我们的董事总经理Thabo Khojane和在九十一南非投资主管Nazmeera Moola在与政府,投资行业和其他利益相关者的讨论中发挥了不可或缺的作用。 在最近的“九十一”客户网络研讨会“与COSATU工会”中,COSATU的议会协调员帕梅修Matthew Parks说,工会联合会反对引进规定资产。他指出,工人退休金的目的是要在工人退休时照顾他们,而且不应修改基金的职权范围。 非国大财务主管马保罗(Paul Mashatile)对此表示赞同,他“拒绝了有关政府更改养老金规则以迫使其投资于国家基础设施项目的建议。” 马保罗非常清楚,实施规定的资产并不可行。解决方案,最好创造一个有利于养老基金投资的环境。 寻找可提供良好投资和社会成果的可资助基础设施项目 九十一一直在寻找新的投资机会,并认识到高质量基础设施资产的投资潜力。 如果治理是正确的,并且回报方式正确,那么就有很多钱在寻找“好房子”。 似乎常识在盛行。 政府和行业在思想上已经更加接近。 人们普遍认识到需要推动新的基础设施投资。 九十一致力于帮助找到可带来诱人回报和可持续社会成果的解决方案,从而使整个社会受益。 明年南非的经济会有所增长吗? COVID-19破坏了南非的经济。我们估计今年的GDP增长将下降7.5至8%。一个关键问题是确定这种下降是暂时的,在多大程度上反映了持久的经济伤疤。换句话说,经济的哪些部分将无法恢复?淘汰了多少家流行商店?这确实是问题的症结所在。在接下来的几周中,随着更多经济领域的开放(例如国际旅行和旅游),情况将更加清晰。不幸的是,我们认为游客需要花一些时间才能回到我们的市场,但是我们应该看到价格略有上升。每次国家锁定水平降低,我们的经济都会受到小幅提振。但是,严峻的经济形势是一个大问题。尽管南非储备银行在9月的会议上没有再次降低利率,但我们可能会在11月或明年年初降息。 动荡的南非债券市场反映出对政府财政的持续担忧 经济疲软对政府收入产生了实质性影响,反过来又迫使政府发行更多债券来履行其义务。如果南非政府不采取具体行动稳定其债务,我们可能很快就会陷入债务陷阱。我们已经达到了临界点。除了精心管理政府支出外,经济增长对于稳定政府债务和使该国的财政状况更健康至关重要。尽管国家财政部似乎致力于避免陷入债务陷阱,而拉马福萨总统计划将南非置于增长之路,但我们需要看到实施。南非不乏良好的计划,但实施是关键。所有关注的焦点都将放在《中期预算政策声明》上,该声明将在几周后发布。 我们如何定位九十一多元化收入投资组合 离岸资产敞口在收益投资组合中作为缓解风险的重要组成部分。在市场崩溃的高峰期(今年3月和4月),当国内市场承受巨大压力时,我们的离岸敞口有助于提高投资组合的收益。当然,我们的风险敞口水平会根据市场状况,我们的货币前景和其他潜在风险因素而有很大不同。虽然第一季度我们的离岸风险敞口高达10%,但目前我们处于3%至5%之间。鉴于美元疲软和南非的贸易条件有利,我们预计兰特在短期内将具有韧性。 我们的信贷略微偏低。机构发行的票据不多,而且需求量很大,因此信贷实际上非常昂贵。我们仍然认为存在一些吸引人的机会,并且在投资组合中保持了可观的信贷。 由于现金利率处于创纪录的低位,政府债券的收益率最高。投资者可以通过十年期债券赚取超过9%或9.5%的收益,这非常有吸引力。政府债券和一些外汇敞口的组合可以减轻风险,使我们的投资者可以在投资组合中获得可观的收益。我们对通胀挂钩债券进行了合理分配,这也有助于我们管理投资组合中的风险。 上市房地产非常不稳定,我们仍然偏低该产业。我们认为这产业存在一定的上升潜力,但每日剧烈波动意味着我们必须谨慎管理对上市房地产的投资。 我们拥有适当的风险敞口,可以为本地和全球范围内的多种风险提供一定的保护。在我们经历债券市场波动或兰特疲软的时期,这种投资策略对我们来说运作良好。 有兴趣的读者,可以观看英文视频 bit.ly/3l5WAtk  新冠状病毒导致封锁影响了许多家庭的生计。您可以通过以下三种方式省钱:

1.安装家庭光纤(fibre)连接。现在,大城市地区可以使用光纤,并且光纤正在扩展到许多较小的城镇。光纤连接比4G甚至5G更加稳定,如果您需要在家工作,上互联网,孩子在线学习和流媒体电影,那么与移动数据相比,无上限,吃到饱的光纤包方案将为您节省金钱。 2.在家工作。 英文缩写WFH,这是现在的趋势。如果您的企业允许,在家工作可以节省大量时间,汽油和保险费用。要使您的居家办公室富有成效,就要花一些钱装潢,以及把所需要设备架构好。您还需要有合适的空间和规则才能在家中正常工作。点此链接,如何提升远程办公时的效率的文章 3. 影音媒体订阅。检查您为影音媒体支付的费用。在现今时代有众多影音视频选项和订阅,也许在过去你订阅并支付许多项目,在电视上,电脑上和手机上。例如腾讯视频,DSTV,StarSat, Showmax, Netflix等。您是否真的使用了每个订阅项目?花些时间检阅您的订阅项目,停止不需要的订阅项目,您可能发现每个月可以省下几百兰特。 如果您有任何省钱秘诀,请给我们发送电子邮件publish@daberistic.com  每年11月开始到11月底,您可以重新审查您的医疗保险选项。 你可以在期间升级到不同的医保选项,并将在隔年的1月生效。 此申请期间通常在11月底结束(不同保险公司可能不同),因此越早收集必要的信息越好,建议不要仓促地做决定。

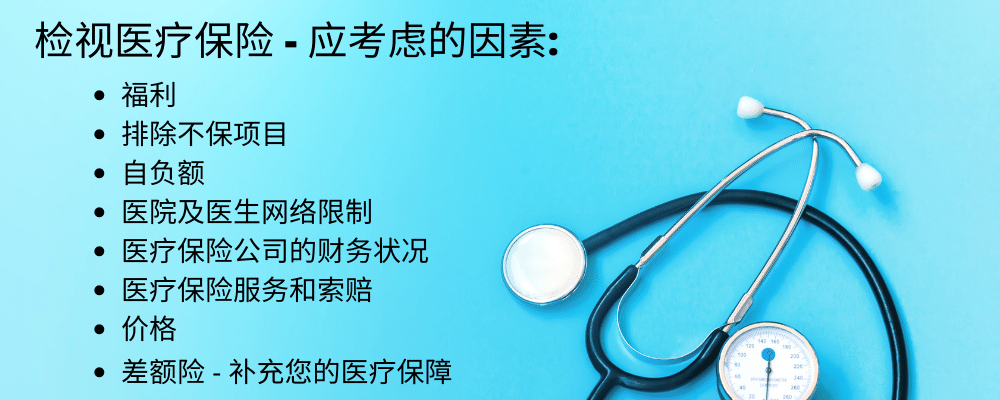

为什么我必须现在就决定? 医疗保险允许你每年年底升级到更高的医保选项。 如果你想换到更适合您的选项或者新增医疗储蓄账户,现在正是时候。 如果我想改变医疗保险公司怎么办? 如果你对你的医疗保险不满意,你可以在同年内任何时候换到另一个公司。 但在此之前,请考虑以下事项: 等待期。 根据法律,医疗保险必须接受任何人申请加入。 医疗保险为了保护不受年龄较大或身体不好的会员影响,他们通常会规定3到12个月的等待期。 以下几项有可能决定您的等待期: 1)您在过去三个月或更长时间内不是南非医疗保险的成员。 2)如果您在之前的医疗保险没满2年之前就改变医疗保险公司。 3)如果您有存在的医疗状况或疾病,针对此疾病将会有等待期。 在决定更换医疗保险公司之前,了解等待期是非常重要的。 年龄罚款 作为老年人或患病者未向医疗保险风险池供款 (根据法律是可以加年龄罚款),如果您在2001年4月1日之前有参加医疗保险就能避开年龄罚款。 逾期加入者罚款是根据您没有参加南非医疗保险时间作计算(使用规定的公式)。 医疗保险公司可以额外增加月费的5%到75%之间的年龄罚款,取决于你之前没有参加医疗保险的年数。 因此,保留你以前所有的医疗保险的证明尤为重要,因为这将有助于减少或取消年龄罚款。 一般注意事项 在审计医疗保险时,应考虑的包括: -福利。 -排除不保项目 -自负额 -合约医院跟医生网络限制 -医疗保险公司的财务状况 -医疗保险公司的服务和支付索赔的能力。 -价格 -差额险(gap cover),以补充您的医疗保险不足部分。 如有问题请联系我们的健康团队,电话011-658-1333,选项2,或发送电子邮件service@daberistic.com,询问跟了解不同的医疗保险选项方案。  个人理财计划是考虑您的财务状况,评估您现在所处的位置,依赖您的人以及您未来想要实现的目标。这不仅仅是一个时间点。它会随着您个人情况的变化而发展,是将您的想法和想法记录在纸上或电话上的电子记事本中的记录,这是需要纪律。因此,您可以致力于它并不时对其进行审查。

您可以按照以下步骤来制定您的个人财务计划: 1.评估您的当前状况 考虑并记下以下内容: * 您的收入来源是什么?您的税后收入是多少?您的收入是固定的还是可变的? * 您每月的支出是多少?这些是固定的还是可变的?您是否可以减少开支以省钱? * 每个月,您都能省钱吗?或者您发现自己在下一次薪水支付之前快没钱了? * 您如何投资? * 你有家属吗?你的父母?你的配偶和孩子?你的兄弟姐妹?谁在经济上依赖您提供支持? * 您的资产及其价值是什么?资产是有价值的东西,您可以将其出售以赚钱。例如财产,金币和汽车。 * 你有什么责任?负债是您欠另一方的钱,例如房屋贷款,车辆融资,信用卡债务,个人贷款。 下期续  根据我们自己的经验和统计数据,我们发现与其他人寿保险公司的产品相比,有更多的客户对Discovery 人寿保险进行询问。这很有趣,因为我们是独立保险经纪公司,并且与不少于7家的人寿保险公司签有合同:

-发现 Discovery -霍拉德 Hollard -自由 Liberty -动量 Momentum -老互助会 Old Mutual -PPS 专业人士 -Sanlam 作为顾问,我的标准流程过程是首先了解客户,他的需求,然后将最佳产品与他的需求匹配。 Discovery人寿不一定在每种情况下都能满足客户需求。那么,为什么有更多的客户指定要发现人生的报价? 当我们了解趋势时,我认为有几件事会吸引客户使用Discovery人寿保险: 1.客户是Discovery Health医疗保险成员。由于Discovery 医疗保险是南非最大的医疗保险公司,拥有55%的市场份额,因此我们的大多数客户都使用Discovery Health。他们熟悉该公司,并且信任品牌。因此,他们在考虑人寿保险时会要求“发现人生”。 2. Discovery是行销专家。无论您是否喜欢Discovery,它们都是市场营销的领导者。从成立之初,它在市场营销方面就非常强大。您会在各处听到并看到其广告:在线,广播,电视,社交媒体。它以出色的图形,有趣的故事以及与运动员的合作而出色地完成了工作。随处可见。 3. Discovery在移动互动方面表现出色。 Discovery在早期开发其移动应用程序上花费了大量的精力和金钱。它是移动应用程序的领导者。我发现自己每周至少登录一次Discovery应用程序,以检查我的Vitality Active Rewards健活奖励,然后浏览其他部分。 Discovery使字面上数不清的信息和数据易于访问。您不需要登录网站,也不需要计算机。您不必打个电话。您只需要一部手机。还有,所有这些信息都是加密安全的。 4.一切都在一个屋顶下。随着Discovery不断扩展产品范围,客户定期登录Discovery应用程序并查看Discovery提供的其他产品,他们会认为:“既然Discovery提供这一切,为什么不同时将我所有的保险产品都放在同一个地方?” 5.社会影响力。随着越来越多的人成为Discovery的客户,当他们的家人和朋友谈论人寿保险时,Discovery这个名字就会出现在讨论中。 6.我们的客户群。由于德博保险理财专注于企业主和专业人士市场,而他们倾向于中高收入的市场。 Discovery的市场定位充分体现了他们的需求,形象和抱负。 Discovery 人寿保险具有许多独特的功能和优势。如果与Discovery 医疗保险 and Vitality活力健康计划集成在一起,则价格具有竞争力。它具有极吸引华人的保费返还福利。现在,发现银行客户可以通过发现银行整合方案获得更多利益。 尽管Discovery 人寿保险确实具有很强的价值主张,但这并不适用于所有客户。如果客户未使用Discovery所管理的医疗保险,不喜欢运动,不注重健康生活,不想花时间参与Vitality健康计划,那么他会发现Discovery 人寿会较昂贵。从长远来看,它可能变得更加昂贵。

只要你有正确的投资观念与方法,其实投资可以是非常简单的。投资的基本步骤如下: 1. 计算资金: 投资人应依据收入与支出状况,衡量长期不会使用的閒置资金大小。 2. 评估风险承受能力: 投资人应依本身的风险倾向,衡量所能承受最大亏损的金额大小。 3. 釐清投资目标: 投资人应设定能达成的报酬率目标,千万不可妄想一夕致富的目标。 4. 选择投资策略: 投资人应依自己的风险偏好及报酬率,以及自己所处的人生阶段,设定积极或是保守的投资策略。 5. 决定投资项目: 决定好投资目标与策略后,投资人应依对投资工具的瞭解程度,决定投资项目。  每一种投资工具都有优缺点,你应该根据自己的需要来做选择。一般而言在比较各种投资工具时,有几点必须注意: (1)最低投资金额; (2)报酬率; (3)风险性; (4)短期获利; (5) 长期获利; (6) 流动性。 1. 最低投资金额 每种投资工具都有其投资金额的限制,在开始投资之前,应该要先了解各项投资工具的最低门槛。如果投资金额过高,超过能力所及,建议先不要选择这种投资。 2. 报酬率 各种投资工具依特性其报酬率有高有低。一般说来,风险愈高,报酬率愈高,风险愈低报酬率愈低。例如: 存款、公债,就是各种投资工具中报酬较低的。 3. 风险性 开始进行投资前,瞭解投资工具的风险是相当重要的。有些投资工具就算失败,也可以把本金拿回来,但有些投资工具却有可能血本无归。例如:定存、保本型商品就是较安全的一种投资,而期货、股票,其投资风险相较起来是较高的。 4. 短期获利 有些投资工具可以在短期内带来获利,但有些工具却不行。例如:银行存款,可以带来利息收入,而股票则较没有这种优点。如果你的投资目的是要获得短期收入,类似股票这类投资就不适合你。 5. 长期获利 一般而言,无法创造短期获利的投资,往往有较高的长期获利机会。例如:持续成长公司的股票,就可以视为一种可以长期获利的工具。 6. 流动性 意即是将资产转变为现金的能力。有些投资工具可以在需要钱的时候快速变现,但有些则没有这种优点。例如: 银行活期存款的变现性就比定存高,而股票、共同基金也是属于变现性佳的工具。如果你担心自己有急用钱的困扰,应避免投资变现性差的工具。  凡是投资必定有风险,每个投资人都不喜欢风险,因为风险是不确定性、不明确、会造成亏损。其实风险与报酬往往是一线之隔,投资最怕的是没有事先了解风险而贸然行事,投资前只要能认清了解风险进而规避风险,要获利并不是难事。

投资风险的种类 投资不同的市场或产品,所面对的风险也不同。而与投资相关的风险大致可以分成七种风险: 市场风险: 当投资的商品因市场情况改变,导致投资的资产价值发生变动的风险。通常又会区分为系统风险(大环境的经济景气)与非系统风险(公司企业本身),一般在股票市场通常是指股价波动的风险。 信用风险: 泛指交易或是企业发生违约濒临倒闭而导致投资人损失的风险,例如经济不景气、金融危机等,使得体质不良的企业发生倒闭,因而造成许多投资人血本无归。 流动性风险: 是指所持有的投资工具无法在合理的价格进行买卖所造成的风险,例如一些小股或是未上市股票。因此在投资交易量小或是价格较不透明的投资工具时,应该要慎选交易的对象。 利率风险: 是指当利率受到经济状况的影响往上或往下变动时,造成投资报酬率也跟着受影响的风险。因此,各种投资工具在不同利率水准时会有不同的影响,进行投资前也应该要考虑清楚。 信用扩张风险: 是指利用融资、券信用交易、槓杆操作或是借款投资来扩张信用的风险。一般人如果扩张信用投资,就会注意短线的投资报酬或是受到利息资金的压力,而无法做出正确的投资判断。 通货膨胀风险:是指因物价上涨而货币实际价值减少的风险。一个常用来计算购买力减少的公式为「72规则」:将72除以通货膨胀率,你会得到物价翻倍/货币价值减半大约所需年数。例如:通货膨胀率为6%,那麽72÷6=12,也就是大约每12年物价涨一倍。 汇率风险: 是指因南非币兑换外币汇率变动时,造成投资报酬率也跟着受影响的风险。汇率会影响投资海外基金的淨值,以及南非本地公司的竞争力和获利能力。汇率也会影响通货膨胀率,因为南非有许多物品都仰赖进口。 投资损失时怎麽办? 我们了解投资一定有风险,所以也一定有潜在损失。因此,当投资失利时该怎麽办?只要你在投资前有做完善的财务规划,对你自己风险承受能力有做评估和了解,而你的投资项目符合你原先的计画和目标,那麽你应继续保留投资项目,不要贸然停损结束投资。然而,若你的人生或财务上有重大改变(例如继承遗产、离婚、破产),或是投资项目不良,那麽你应当谘询理财规划师,来衡量你的投资项目是否应改变或中断。  投资报酬率是最常被用来衡量投资绩效的指标,通常以年为评估的标准。计算公式为: (投资结束额 ÷ 原投资额)^(1÷投资年数) -1。

举例说明: 小明将10万元投资股票市场。五年以后, 小明的投资成长到21万。那麽平均年投资报酬率为 (210,000÷100,000)^(1/5) -1 = 2.1^0.2-1 = 16.0%。 若小明不是做股票投资,而是将同样的10万元存放银行。五年以后,小明的存款成长到14.7万元。那麽平均年投资报酬率为 (147,000÷100,000)^(1/5) -1 = 1.47^0.2-1 = 8%。 以上是用複利方式来计算投资报酬率。这也被称为年化报酬率或内部报酬率(Internal Rate of Return, 简称IRR)。 有些书籍和投资者会用以下错误的公式计算投资报酬率: 累积报酬率÷投资年数。若以此公式计算上例小明投资股市的报酬率,那麽投资报酬率将跃升为 110%÷5 = 22% 。这种算法是用简单除法,稱爲單利。看起來數字很诱人,但是会误导投资人。 如何投资才能累积财富? 财富需要透过投资来达成,正确的投资可以创造财富,但要累积财富还需要时间来完成。在财富累积过程中,除了要能正确的投资之外,风险意识也不可少,不可求富心切,盲目投资,这样反而会带来损失。 财富累积四要素 在进行投资的同时,你应该先要了解财富累积有四个要素: 资本、报酬率、複利、时间。 1. 资本: 一般人都知道想要投资累积财富,一定要有资本。因为毕竟投资还是需要钱的,而且投资的资本应该是长期不会有急用的资金,投资人不应借款投资。 那麽,如果你还年轻,或你是上班领薪,给人打工,没有什麽资金投资,怎麽办?你可以使用定期定存的投资产品,每个月投资几千块钱,日积月累,积少成多,过几年你就会有一笔可观的资金。 2. 报酬率: 投资报酬率越高,财富累积的速度越快。用以上小明的例子,把10万元存放在银行,报酬率(也就是年利率)为8%,而他将10万元投资股市,报酬率16%。他投资股市的报酬率是存款报酬率的2倍。换句话说,就算开始的资金比别人少,但只要投资报酬率高,也可以后来居上。 3. 複利: 所谓複利,一般俗称为以利滚利。例如:若存在银行的10万元在第一年利息为8,000元,再把这8,000元继续放在银行,这时你的存款为108,000元。到了第二年将可以赚到8,640元(108,000×8%)。就这样以利滚利,十年后将可以拥有215,892元存款,也就是你总共赚到115,892元。但是如果你每年都把利息钱领出来,那你总共所赚到的只有8,000×12 = 96,000元,少了19,892元。 4. 时间: 很少人会注意到时间的威力,假设你从30岁开始,每个月投资5,000元,一年投资共60,000元,以年报酬率10%计算,到了65岁退休时,总共用35年累积投资,複利本利和将可以累积 一千七百万元(17,129,467元);如果到了40岁才开始,虽然你投入的时间只少了十年(120个月),金额也只少了60万元,但所累积的金额却只有六百二十万(6,215,798元),即少了10,913,669元,少了一千多万。由此可见,投资时间的长短,和财富累积的多寡有非常密切的关係。 投资人应牢牢记住: 时间和複利是投资人的好朋友。 下一次我们会谈到投资风险 |

作者叶人豪先生出生于台湾台北,1989年移民至南非,南非金山大学精算系毕业,拥有特许财务规划师(CFP)证照,在南部非洲从事精算,保险理财业务已达26年。曾任MDRT南非国家主席。约堡台湾商会会长。 文章分类

All

最新文章

May 2024

|

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

RSS Feed

RSS Feed

Services |

About us |

Support

|