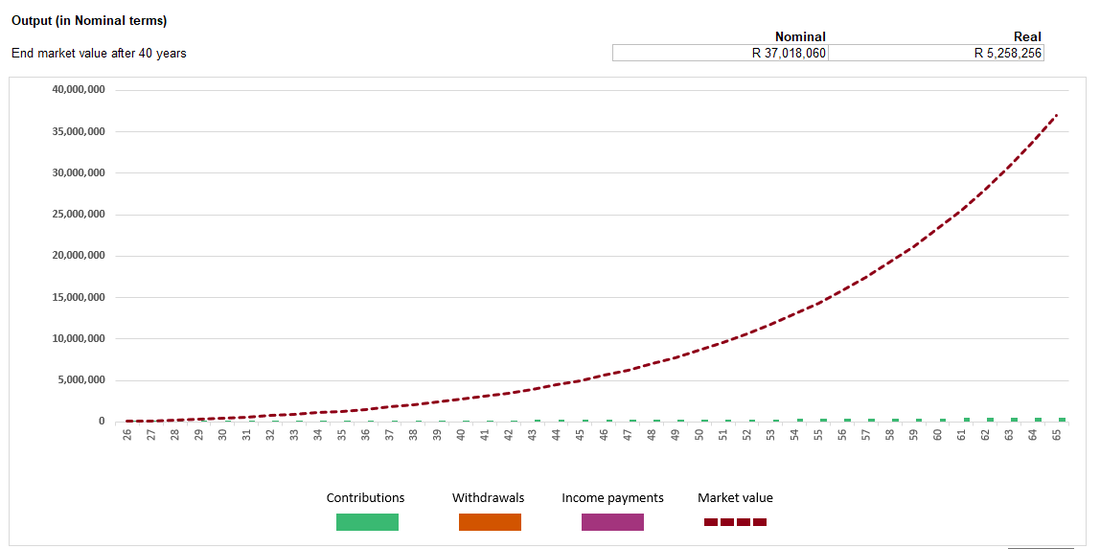

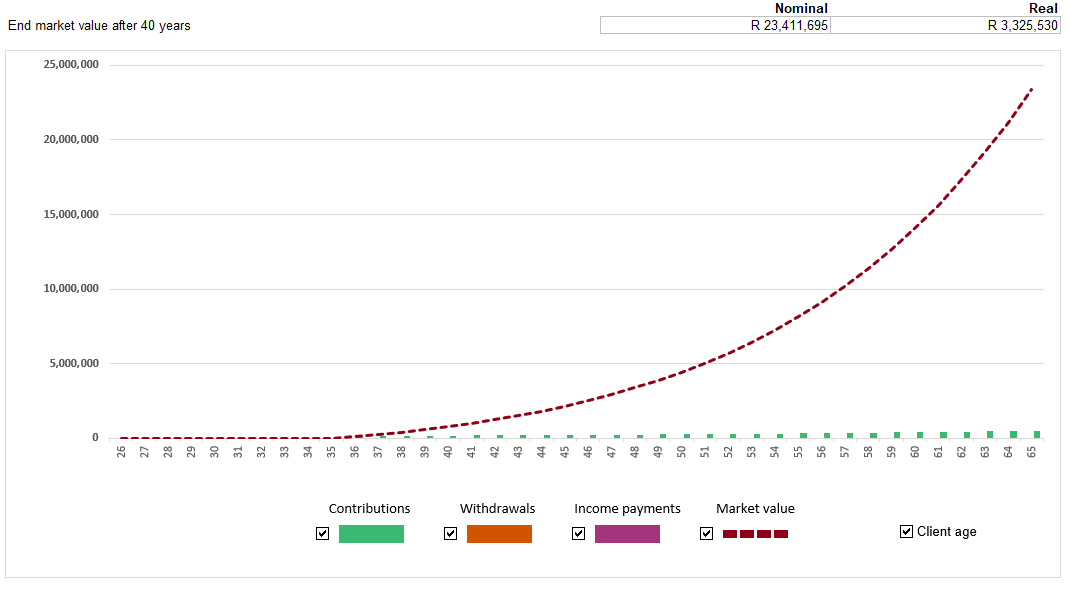

在南非,这意味着把你每月工资的15%用于退休年金、免税投资、离岸投资,或者投资在财经教育。 当我们第一次与新的理财客户见面时,我们讨论的区块之一就是个人财物报表。个人财物报表是您资产和负债的清单。最后,我们通过从资产中减去负债来计算一个人的资产净值。 许多人不知道什么是资产,什么是负债,以及两者之间的区别。我们努力工作,以获得更好的收入。许多年后,他们不知道为什么他们什么都没有,也不知道钱去了哪里。 他们忙于支付其他人,税务人员,银行,信用卡公司,市政当局,Eskom,DSTV,手机提供商。那他们就没有钱支付自己了。他们到了四五十岁的时候,半生已过,才意识到没有足够的存款来退休。 对我们来说,向青少年灌输储蓄的重要性是当务之急,当他们开始第一份工作或创业时,应该开始储蓄他们收入的15%。 不要指望你的雇主会为你做什么。在过去,许多南非的公司会提供丰厚的员工福利,包括退休后的养老金。但由于会计标准的变化、竞争的加剧和经济环境的严峻,许多企业削减了员工福利。几乎所有人都转向了固定缴款,雇主不再保证雇员退休后是否能获得养老金。 我们需要教育我们的孩子们(和我们自己),自己要有自己的储备金,因为没有人会为我们做这件事。雇主不会,政府不会,您父母也不会。 关键是越早越好。如果一个二十几岁的年轻人开始了他们的第一份工作,每个月把收入的15%拿去投资,那么到了65岁的时候,他便已经积累了一笔每月可以从中提取收入的退休资金。我们称之为“舒适退休” 下面的图表显示了一个25岁的女孩,月收入40,000兰特,每月节省15%的收入(即6,000兰特)。假设她的收入每年增长5%,而她的储蓄率保持在15%,同时假设她的投资回报率为8%。 预计65岁时,她积累的资本为370万南非兰特。  如果她将投资推迟到35岁,即在10年后才开始储蓄,那么65岁时,预计她将积累的资本为340万南非兰特。见下表。虽然仍然很重要,但这却比她25岁时开始的话,少了37%。  由此可见,才推迟10年,却导致她65岁时的财富减少37%! 长期投资产品 您可以考虑以下产品来进行长期投资: 免税投资账户(Tax-free investment account):虽然每月金额限制在3,000南非兰特,或每年限制在36,000南非兰特,但您的投资获利是免税的,您也可以选择100%都投在海外投资。观看此视频,了解免税投资账户的基本信息: 退休年金(Retirement annuity):这是为退休储蓄而设计的,提供了非常好的税收优惠。观看此视频了解退休年金的基本知识: 离岸投资(Offshore investment):您可以将南非兰特转换成硬通货,如美元、欧元和英镑,并进行离岸投资。这对于多样化和获得南非所没有的投资机会来说是非常好的。 基金投资(Unit trusts):这让您能投资于广泛的集体投资计划。您应该投资于多种多样的基金,并且投资组合应该符合您的风险评估报告。 投资保险单(Endowment policy):投资这类型保单的最低期限为五年,投资获利在保单里已经自动扣税了,所以当您拿到的钱不用再交税。 如果你想和我们的财务顾问谈谈如何利用投资来创造财富,请立即联系我们 service@daberistic.com

0 Comments

Leave a Reply. |

作者叶人豪先生出生于台湾台北,1989年移民至南非,南非金山大学精算系毕业,拥有特许财务规划师(CFP)证照,在南部非洲从事精算,保险理财业务已达26年。曾任MDRT南非国家主席。约堡台湾商会会长。 文章分类

All

最新文章

May 2024

|

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

RSS Feed

RSS Feed

Services |

About us |

Support

|