本公司产物保险顾问李肇铭先生根据其专业及服务客户经验,提供此商业保险风险管理指南,希望帮助企业负责人及管理人了解风险,管理风险,并有效利用保险得到保障。这个文件只供参考,而不是取代保险合约里的任何条款或要求。 商业保险风险管理指南 |

基本概念 | • 您投保的财产必须是属于您的财产,或是跟您有利益关系的财产 There must be insurable or financial interest between you and the assets you are insuring • 保险公司的责任是在合理和合法的情况下理赔,像酒后或非法驾驶、保修不足和各种过分疏忽的行为都会造成索赔方面的问题 Insurers will pay out if the claim is within legal and reasonable confines, hence any actions that are illegal or unreasonable (e.g. drunk driving, lack of maintenance, gross negligence) will affect the claim outcomes • 保险的主要范围是灾难和意外,所以不包括因自然损耗或其他可以预测得到的事故 Insurance mainly covers unforeseen events such as disasters and accident, hence any wear & tear or foreseeable events are not covered • 任何证明(例如:照片、收据、文件)都是索赔时对您有利的证据,确保有最理想的赔偿 Proof (e.g. photos, invoices, docs) is extremely important at claims stage • 请确定保额足够和正确,避免遇到『分担条款』(保额不够,索赔也会相对减少) Ensure that all insured values are correct to avoid the Average Clause (reduce pay-out) • 如果有任何改变会影响您的风险或保险的话,请及时通知您的保险顾问或公司 • You need to inform your advisor and insurer of any changes that may impact on risk or insurance • 必须符合各种相关规定,例如健康与安全、食品卫生、环境保护 Comply with relevant regulations such as Health & Safety, Food Safety, Environmental Protection |

灾难險 | 请可靠的公司作出定期检查和保修Servicing and maintenance by reputable suppliers • 灭火设备:最少每年一次,供应商也需要确定设备齐全以及达到标准 Firefighting equipment: At least once a year. Your supplier should ensure that all standards are met • 屋顶、抽油烟机、排气系统 :最少每年一次,平常也需要作出清洁 Roof; Extraction system; Ventilation systems: At least once a year, together with regular cleaning • 瓦斯、油炸设备、任何发热设备:最少每年一次,平常也要作出检查 Gas apparatus, deep fryer, any heat-generating equipment: At least once a year with regular inspection 物品置放 Storage of goods • 灭火器必须挂在墙壁上以及有清楚的标记,周遭没有任何障碍物,需要时可以随时拿到 Fire extinguishers must be wall-mounted and easily accessible, with clear signages above them • 货品要放在托盘上,離地面最少15公分,避免水灾损毁 All stocks must be on pallets and be raised at least 15 cm above ground to avoid water damage • 货品叠放高度保持在3米以下,除非有采用特别置放方式(例如上架) Stock staking heights should be kept below 3 meters, unless if specialised stacking methods are used • 每一叠货品之间有至少一公尺的走动空间,也要避免把货品叠放在电灯或发热点的正下方 Leave at least 1 meter between each stack of stock. Avoid placing them directly underneath lights or heat • 所有货品或物品天花板以及任何发热点(例如电灯)要保持最少1.5公尺的距离 All stocks or items must be placed at least 1.5 meters from ceiling and any heat sources (e.g. Lights) • 瓦斯需要根据安全规定置放和保护,确定紧急开关的周遭没有任何障碍物 Gas apparatus must be stored and secured according to relevant regulation and standard. Emergency shut-off valves must be easily accessible • 室外物品、废物和树木跟建筑物要保持最少五公尺的距离 All external items, waste and trees/branches must be at least 5 meters from any building structure 其他 Others • 员工必须理解灭火系统的运作以及逃生程序(消防设备供应商可以提供这方面的训练) Staff must know how to operate firefighting equipment and understand evacuation procedures • 必须要把吸烟区分割出来,以及有清楚指示 There must be a dedicated smoking area with clear signages • 如果需要进行热工(例如烧焊、屋顶维修),必须跟您申请许可证才可以动工 Any hot work (e.g. welding, roof maintenance) can only be carried out with a Hot Work Permit from you • 业务中断保障:必须提供最新的财务报表去计算最正确的保额 Business interruption: latest financials must be provided to calculate the most accurate sum insured |

运输保险 Goods in transit | • 运送物品的置放方式要专业、整齐、稳固,以及受到适当的保护 Ensure that all items are packed and secured professionally and protected sufficiently • 如果有采用运输公司,请通知您的保险顾问和公司 If you use logistics companies, you need to inform your advisor and insurer • 如果有运送任何高风险物品(例如烟、酒、电子产品),必须通知您的保险顾问和公司 If you transport any high-risk items (e.g. cigarettes, alcohol, electronics), pleas inform your adviser/insurer |

盗抢险 Theft | • 盗抢事故发生后,在24小时内报案以及索取案件号码 Any theft or burglary must be reported to the police in 24 hours in order to obtain a case number • 必须安装有连接到保全公司的警报系统,没人时要启动,定期检查确定有正常运作 A fully-functional linked alarm is required and must be activated when the premise is unoccupied • 出入口必须安装感应式防盗措施(例如磁性或动态感应),侦测到动态后会启动警报系统 Any entrance/exit must have sensors that would trigger the alarm if there is unauthorised entry • 金钱:必须采用SABS认可和保险公司要求的保险箱(请参考保单),以及安装在墙壁内 Money must be stored inside a wall-mounted and SABS-approved safe that meets the insurer’s requirement based on the insured value (please refer to your policy) • 金钱:从公司到银行的路程不能中断(必须直接到达银行) Money in transit: the trip between your business and the bank must be direct and uninterrupted • 电子用品 / 随时系带物品:必须有产品序号以及其他证明 (例如发票、照片) Electronic equipment / personal item: please keep a record of serial number and any other proof (e.g. invoices, photos) |

汽车保险 Motor | • 跟第三者发生事故后,不要承认任何责任,在24小时内报警以及索取案件号码就可 After an accident involving a third party, do not admit liability. Obtain a case number within 24 hours • 驾驶者必须要有合法的驾照,以及符合任何专业标准(例如货车执照) All drivers must have legal driver license and meet the relevant professional requirements (e.g. PDP) • 有些公司会要求客户安装追踪器才可以享受得到盗抢险(请参考您的保单) Some insurers require a tracking device for theft cover (please refer to your policy) • 如果有安装任何额外设备(例如防盗玻璃、倒车雷达、天窗),需要个别注明在保单上 If the car has any additional or non-standard features (e.g. Smash & Grab, Parking sensors, Sunroof), they must be specified on the policy • 汽车必须每年定期保养,轮胎要定期检查,牌照也要定期更新 Cars must be serviced annually, tyres must be checked regularly, and license must be renewed on time • 请确定所有保安系统有正常运作,有问题的话,赶紧拿去维修 Ensure that all security systems are functional. If not, they need to be repaired without delay • 请把任何贵重物品(例如:手提电脑、卫星导航)存放在后车厢里面 All valuable items (e.g. laptops, GPS) must be stored inside the boot of the car • 锁门后,拉一下门把,避免遥控器被讯号被干扰 Once you lock the doors, please pull the handle to ensure that there is no remote jamming |

南非雖有美麗的彩虹國度名譽,有美麗的自然風景,氣候宜人,而且少有天然災害如颱風及地震,卻有嚴重的人禍,暴力犯罪。那麼居住在南非,把南非當作自己的家的僑胞該如何該如何應對,以避免搶劫受害?以下是我個人的一些淺見。

一.選擇居住地點。在約堡地區首重為居住地方的安全性及便利性。由於治安問題,過去三十年的趨勢是大部分的人從沒落,不安全的地區搬到新興,安全的地區,從房子搬到安全社區(estate, complex)。安全社區少則十幾戶,大的例如約堡北區的Dainfern, Waterfall可以達到千戶。安全社區有良好社區管理,圍墻,電網,監視器,24小時門衛。並不是安全社區就一定沒有犯罪事件,也曾有發生歹徒入住安全社區,之後在社區裡行搶偷竊事件。但整體來說,安全社區提供更高的安全係數。在約堡市的現實狀況是,只要你的社區保安做得比別的社區好,歹徒要行搶更困難,他寧可找較容易下手的目標。

二.選擇做生意,上班地點。若是能行,盡量選擇在較安全的地區上班,做生意。在約堡市較安全的地區有Sandton, Morningside, Rosebank, Bryanston, Fourways等。較不安全的地區有OR Tambo機場附近地區,老的市中心,Hillbrow等。而Crown Mines附近地區,華人商城林立,華商做生意進出眾多,歹徒眼中的搖錢樹,因此也是最危險的地區之一。

三.選擇所做的工作。一般來說,白領工作,專業工作,在安全的地區,律師樓,會計師事務所,金融業,保險業,建築師事務所,工程師,在大的購物中心零售業,旅遊業,相對來說在安全的環境。任何工作,只要涉及到相當金額的現金,經常出入不安全的地區,涉及非法行業,或是常常在路上開車,就有較大的風險。

四.選擇所買的車子。我建議在經濟能力範圍允許的條件下,買最好的,堅固,安全性能高的車子。在約堡開好車不是問題,路上名車,好車比比皆是。買高的休旅車,座位高,行車時可以看得更遠,有更多的時間反應突發狀況。也加貼防盜車窗貼,英文叫做Smash and Grab Film,有三種透明度,透明(transparent),50%透明及35%透明。厚度有兩種,100微米(micron)及150微米。建議使用35%透明,厚度150微米,這樣車窗貼最暗,在車外的人比較不容易辨識在車內的人,而且強度最強。在PG Glass及Glasfit連鎖店可以詢價安裝,或是在買車時,大部分車行有提供這樣的服務。

企業老闆們可以考慮將座車改裝成防彈車。可以聯繫SVI公司,網站www.svi.co.za 。

五.選擇你的朋友。所謂近朱者赤,近墨者黑。結交好的朋友可以幫助你,結交不好的朋友可以害你。這門社會學學問挺大,每個人要根據自己性格,愛好,知識,經驗,做出最合適的判斷。

六.選擇你的生活方式。在南非生活,要避免穿金戴銀,珠光寶氣,炫耀財富。也盡量避免賭場,色情場所。避免深夜在外出入。選擇健康的生活方式,例如參加體能活動,路跑,自行車賽事,健身房鍛煉,戶外踏青,邀請三五好友到家裡聚餐。

七.隨時注意你周遭環境。平時敦親睦鄰,跟鄰居有良好互動,若社區有任何情況,問題,互通信息,彼此幫助。開車時,若行經經常塞車路段,或是在紅綠燈,十字路口車子停止不動,注意周遭的車輛及流動的人,例如兜售小販,表演者,乞討者。放長與前車的距離,車窗保持關閉的狀態。不要將手提包,背包,手機放置在座位上。

八.將送貨的工作交給物流公司。若你的工作需要你進出危險地區,考慮使用有信譽的物流公司幫你送貨,而不要親自取貨送貨。的確,這墊高你的生意成本,但換取的是你人身的安全及減少貨物被搶的風險。

九.盡量避免現金。在約堡市,現金吸引歹徒的眼光。平常錢包不要放超過兩千元,盡量用信用卡,debit card刷卡付款,或在網上銀行轉賬。做生意的記得財不要露白。每天把店鋪收的現金存銀行,或是請保安公司如G4S或Fidelity來收款。

十.確保你有相關保險。在約堡市及其他都會區生活,醫療保險已是必需品,在突發狀況,緊急情況拿著醫保卡就可以入院急救。另外也應考慮人壽保險,意外險,若個人因為意外而離世,也可以留一筆保險金給家人還債,生活保障。

附注2:在南非35岁以上才参加医保者,根据法规保费增加幅度如下:35-40岁,5%; 40 – 50岁,25%; 50 – 60岁,50%,60岁以上,75%。保险公司可依其内部规定减免。

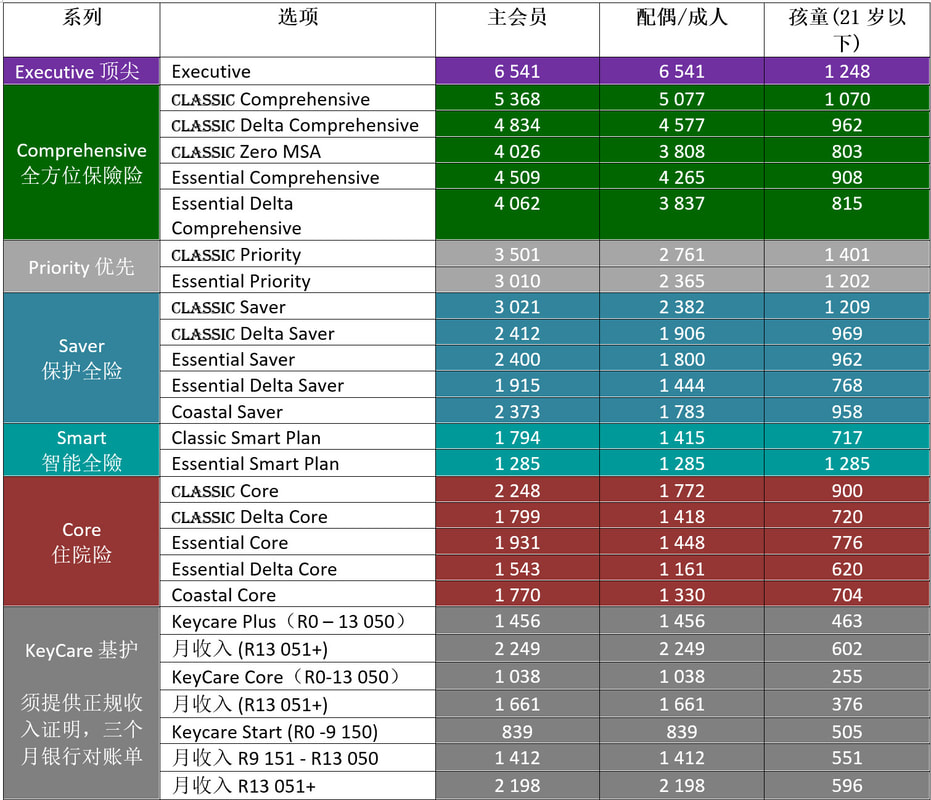

附注3:Discovery一般不保项目: 美容, 美容性整容, 乳房缩小或膨大,肥胖,体弱照顾,不孕,蓄意自伤,酒精或药物滥用,自愿参战,第三者法律应付费用,试验性治疗

Discovery醫療附加險的費用如下:

集團創辦人執行長葛安開場白,對於其集團的發展國際化感到自豪,說明集團不但在南非穩居領導地位,也在全球迅速發展,與全球知名的保險公司合作。特別是Vitality活力健康計劃現在19個國家實行,有上千萬會員。也公佈南非Vitality品牌大使為國際知名南非田徑女運動員卡斯特.沙曼婭。

Discovery 醫療保險在2018年仍持續成長,與時俱進,在眾多南非醫療保險同行業中仍然占主導地位。現有近300萬投保人,信用評級為最高等級AAA。

執行長指出,從2010年到2016年南非私立醫院病床數增加40%,提供更多地區就近優質服務,但也導致費用節節上升。另外,過去10年癌症罹患率大幅增加。Discovery醫療保險公開支持南非全國健保,建議政府以緩慢漸進方式實施。對於全球科技巨擘蘋果公司最新發表新一代的蘋果手錶具有消費者心電圖功能及健康功能,表示非常肯定。

2019年福利及保費調整:

Discovery醫療保險今年強調四個重點:一,價格;二,讓更多人能享有醫療保險;三,科技;四,風險的本質。

一.價格:明年平均保費漲幅為9.2%,其中1%為VAT稅率增加。

二.讓更多人能享有醫療保險:2017年有8,000位投保人被診斷罹患癌症。2011年至2017年癌症治療費用達150億蘭特。2019年起頂級險種Executive及Comprehensive系列有更好的癌症福利。明年推出Discovery Day Surgery日間手術中心網絡,涵蓋全國主要城市。明年Discovery附加險Comprehensive選項開始給付自付額(copayment)。

三.科技:Discovery不斷開發并改善其科技整合運用,其手機軟件為保險業界最強大,最符合使用者需求,保險相關福利及信息都在掌上,尋找醫生,慢性病用藥追蹤,提醒慢性病客戶每天定時用藥。不過也越來越複雜,初學者要花一些時間才能上手。

四.風險的本質:醫療保險執行長布強尼先生說明Discovery醫療保險各險種價格及福利在市場上有競爭優勢,但入門的Keycare險種提供完整福利保障,使用率及賠付率爆表,因此需要做重大改變。明年原有的Keycare Access險種取消,取代的是Keycare Start,提供有限的17家私立醫院網絡,慢性病到公立醫院治療,排隊拿藥,保費R839起。而Keycare Core和Keycare Plus的兩個最低收入區間合併為一個,最低保費分別為R1,038及R1,456。

另外,Discovery醫療投保人前五項慢性病包含高血壓,高膽固醇及糖尿病,精神病患者也顯著增加。

保費主投保人每月R175,配偶及成人兒女每人加R75,20歲及以下兒女每人R30。

61歲以上主投保人每月R210。

21歲以上成人兒女必須每年宣誓財務依賴主投保人。

保單年額度100萬蘭特(OPL)

緊急住院:在最近的私立醫院,情況穩定後轉到公立醫院,若還需要進一步治療。每人每次17,500蘭特

意外住院:因意外造成重度身體傷害。例如車禍造成嚴重傷害,犯罪造成的造成的傷害,被蛇咬。每人每次限額100萬蘭特,年額度100萬蘭特。

急診室(Casualty Facility):因外力造成輕微身體傷害需要立即治療,在私立醫院急診室每人每次5,000蘭特,受制於年額度100萬。例如車禍造成輕傷或工廠機械活造成輕傷。

24小時醫療緊急救助服務:全國緊急救助合作夥伴提供:

24小時緊急聯繫中心

空中或路面緊急運輸

醫院之間救護車轉移

電話醫療咨詢

死者大體返家(南非境內),每保單每年7,500蘭特

意外死亡福利:保單上主投保人或配偶意外死亡,理賠10,000蘭特,不受限年額度。

排除不保條例:

1. 事件發生時,索賠人非受保人。

2. 事件發生時,福利限額或保單年額度(OPL)已達到。

3. 發生的事件並不在保單福利範圍。

4. 事件沒有取得應有授權或遵循福利申請管道。

5. 事件所使用的醫療服務者非保險公司合約夥伴,除非保險公司另有規定。

6. 事件中醫療服務,例如咨詢,基本醫療程序,急性及慢性藥,基本牙科不在保險公司核准服務,醫療價格代碼或福利清單上。

7. 事件發生在等候期內,除非保險公司另有規定。

8. 非意外或緊急住院事件。

9. 計劃性醫療住院。

10. 緊急救助,病情穩定後自願在私立醫院治療所產生的費用。

11. 重建整容手術或上頜面手術,若非是因意外後被授權的住院。

12. 肥胖調查,治療或手術或相關整形手術。

13. 隱形眼鏡

14. 外部假肢

15. 人工受孕,不孕症治療或避孕

16. 機器人手術

17. 例行身體檢查

18. 暴動,戰爭,政治行為,公共秩序混亂,恐怖主義,民間騷亂,勞動干擾,罷工,閉鎖或嘗試行為。

19. 你或家人故意犯罪,從事任何非法活動造成直接或間接損失,損害或傷害。

20. 嘗試自殺,自殘或故意曝露在極端危險,除非是為了救人。

21. 藥物酒精濫用

22. 參與以下行為:

現行軍事,警察或警察預備役職務

飛行,除非是乘客

危險,競爭或職業運動或活動

任何形式競賽或速度比賽,除非是徒步或非機械推進車輛,遊艇或飛機

23. 核武材料,電離輻射或來自任何核燃料,核廢料或核燃料燃燒的放射性污染,包括任何自我維持的核裂變過程

24. 事件中實際損害為法規補償,包括合同責任和間接損失

25. 不披露可能影響評估或接受風險的重要信息

根據研究報告,每年有超過10億人到互聯網找尋關於他們身心健康的資訊。其中的二十分之一的搜尋是關於健康問題,但是這些搜尋的結果只有三分之一提供正確答案。

Discovery醫療保險跟一家在美國的公司HealthTap Inc.合作提供DrConnect,讓投保人可以下載DrConnect(聯繫醫生)軟件,透過軟件即時獲得由醫生編撰並校訂的醫療資訊。這包括醫生個人的建議,清單以達成個人健康目標,還可以諮詢來自於全球的醫生獲得醫療忠告而且沒有額外收費。

這項科技還提供病案管理系統,提供患有某些慢性病的客戶個人化的照護進程,以及孕婦在懷孕時及生產後的照護。會員還可以在門診後用電話,視頻,短信等方式跟醫生進一步諮詢,不過這樣的諮詢是有醫生收費的。

四.年輕家庭的照護

從2018年起,所有醫療保險選項將提供全面孕期檢查,產後照護,透過Discovery手機軟件提供客戶一週7天,一天24小時支援,建議及指引。一個普通正常的懷孕,在懷孕期間及生產的醫療費用達到12萬蘭特。而孩子出生後頭兩年的醫療費用,包括小兒科醫生,普通醫生及其他醫生門診,可達8萬蘭特。如果新生兒有先天性問題而需入住加護病房,費用可達400萬蘭特。Discovery致力於提升給年輕家庭的照護,提供懷孕期間及新生兒的支援和知識。

懷孕期間照護包括:

根據醫保選項,多達12次的產前檢查

2次2D超音波掃描

1次非侵入性胎兒染色體檢測(NIPT)

驗血

最高級醫保選項含蓋吸奶器和智能體溫計,自付25%

產前課程,最多五堂課

最高級醫保選項含蓋頭等病房

產後照護包括:

根據醫保選項,新生兒兩次普通醫生,小兒科或耳鼻喉科門診

產婦六個禮拜婦產科醫生回診

營養師諮詢一次

心理醫師諮詢兩次

哺乳諮詢一次

五.企業醫療服務

企業在員工身上投資健康和醫療必獲得更高的生產力,因為這樣的投資將降低員工生病,缺席率,以及員工帶病上班而沒有果效。一個良好的員工健康解決方案包含健康檢查,員工支援,醫療方案,定期針對這三方面提供報告。Discovery提供這樣全面的方案。

在醫療保險方面,Discovery提供多種醫療保險選項,給低收入員工的PrimaryCare選項,以及配搭醫療保險的差額險。在健康企業方面,Discovery提供在工作場所健檢,高級主管健檢方案,員工援助計畫,提供員工及企業健康各個層面動態報告。在健康方面,Discovery提供風靡全球的Vitality活力健康計畫,鼓勵並獎勵健康生活方式。

六.初級衛生保健PrimaryCare

Discovery的初級衛生保健選項是針對低收入員工而設計的,提供:

私人醫療服務

緊急醫療服務在私立醫院

慢性病治療

基本健檢及Move健康計畫

實惠靈活的費用,每月R158起

沒有排除不保,沒有等候期

初級衛生保健的樣本費用如下:

在過去幾年千呼萬喚下,Discovery終於推出了醫療附加險。也可以成為差額險,就是住院時保險不付的部分由附加險給付。Discovery醫療附加險提供:

住院時醫療保險不給付的醫療費用

全面癌症福利,給付醫療保險癌症福利的自付額

與醫療保險配搭,簡單索賠程序,無須額外文件

Discovery醫療附加險的費用如下

集團首席執行長葛安與所有集團各企業體執行長及高層主管都在此盛會中出席,表示其對此說明會的重視。執行長葛安是集團創辦人,今年慶祝集團成立25週年。葛安先生對於其集團的發展國際化感到自豪,說明集團不但在南非穩居領導地位,也在全球迅速發展,與全球知名的保險公司合作,計有美國的John Hancock人壽保險公司,加拿大Manulife宏利金融,英國自己的Vitality Life, 歐洲的Generali忠意保險,中國平安,亞洲友邦,日本住友生命保險等。Discovery有效的輸出其南非成功的活力健康計畫,以活力健康計畫為基石的人壽保險及醫療保險,在全球帶來革命性的創新,利用大數據在產品上不斷改善和創新。

2018年福利及保費調整:

Discovery醫療保險今年仍強調四個重點:一,健康持續的成長;二,優異的財務保障;三,最全面的保障;四,最低費用;五,客戶服務。

一.健康持續的成長:Discovery醫療保險持續提升市占率,現有270萬投保人,投保人平均年齡33.9歲,市占率為55%。

二.優異的財務保障:Discovery堅強的財務是投保人的後盾,儲備率達26%,現金儲備金額從129億蘭特提升至140億蘭特,信用評級為業界最高的榮譽AA+。

三.最全面的保障:Discovery提供業界最高的醫療保障,給付率達96%,高過之後9大的醫保公司的91%給付率。在2016年總計投保人住院次數70.3萬次,家庭醫生門診690萬次。

四.最低费用:業界最低保費,比南非醫療保險同濟同類選項保費平均便宜15.1%。

五.客戶服務:每一天Discovery醫療保險員工處理36,600通客戶電話,25萬件索賠,115個社交媒體對話,87,000次手機軟件會員登入。

Discovery醫療保險也提供一系列科技工具,讓你和你的醫生管理你的健康和醫療保險。現在計有4,300位醫生使用iPad上HealthID軟件,讓病人跟醫生分享過去病史及醫療保險記錄。

明年醫療保費漲幅為7.3%至8.3%,平均值7.9%。

Discovery醫療保險在2018年有以下六方面新的福利:

一.Executive頂尖全險選項

頂尖全險選項提供全球治療平台,讓客戶在需要時可以到海外就醫。細節有三:

a. 國際第二咨詢服務。客戶和他們的主治醫生可以針對危及生命和改變生活的嚴重病情請全球知名醫生,例如美國的克里夫蘭醫院提供第二診斷,費用由保險給付。

b. 海外治療福利。客戶可以獲得在南非境外高階醫療。若是南非沒有提供的醫療,限額為75萬蘭特。若是客戶選擇在海外住院做手術,限額為30萬蘭特。

c. 海外旅遊醫療福利。在海外緊急醫療費用,2018年上限提高到100萬美元。

直到如今,頂尖全險有時為人不解的福利是住院時醫生的費用也要從醫療儲蓄帳戶扣除。從2018年起,頂尖全險之醫療儲蓄帳戶的運作將與其他選項類似,細節如下:

醫療儲蓄帳戶年額度為每年保費之25%。

當醫療儲蓄帳戶用完時,客戶需要自付日常看病費用。日常看病延伸福利將在這段期間提供某些福利。

當客戶日常看病費用累積達到門檻,客戶就開始享有無上限的超額福利。

從2018年起,住院時醫院費用及醫生費用皆由保險公司給付。平常看病費用才從醫療儲蓄帳戶給付。

二.2018年度醫療保險福利更新

a. Discovery在過去兩年推出新的Smart智能全險。明年增加非處方藥福利。0級至2級的非處方藥不需醫生處方,從2018年起Classic Smart選項會員有每年一個家庭600蘭特額度使用,Essential Smart選項會員有每年一個家庭400蘭特額度使用。

b. 日常看病延伸福利。從2018年起,當會員用完了醫療儲蓄帳戶額度,日常看病延伸福利將提供10歲以下孩童在網絡診所看急診福利,以及全家到指定醫生,有開通HealthID的醫生門診福利。驗血,處方藥及外用裝置福利將停止。

c. 2018年度福利限額增加幅度將於選項保費漲幅一致,除了癌症治療,外用裝置及內置裝置限額。

d. 所有的自付額也跟著選項保費漲幅一致調整,除了核磁共振和電腦掃描的自付額維持不變。

e. KeyCare收入區間調漲5.6%。

f. 有註冊愛滋病治療方案的會員必須使用Premium Plus GP網絡為指定醫生。

一.意外殘障險(Accidental Disability): 若受保人因為意外或暴力犯罪而身體受傷或殘障,例如耳聾,斷手,斷腿等,保險公司予以理賠保額之5%至100%。

申請投保無須體檢。理賠沒有等候期,理賠之後保險終止。最低保额10萬蘭特,意外傷害險最高150萬蘭特,意外殘障險最高1,000萬蘭特. 投保時投保人年齡必須滿15歲,未滿60歲。保障到65歲終止。保險為主險。此險種適合學生,家庭主婦,工作人士。

二.身體障礙險(Physical Impairment): 若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,或身體功能殘障,保險公司根據殘障嚴重程度予以理賠保額之15%或100%。以下類型重度障礙一律100%理賠:喪失雙眼視力,喪失兩手,喪失兩腳或喪失一手一腳;終身需坐輪椅或躺在床上,百分之40以上燙傷。

申請投保需要體檢。若投保後客戶更改工作性質不需要通知保險公司,相對來說寬鬆。理賠有30天等候期,可多次理賠,然而保額之100%理賠完之後保險終止。

最低保额10萬蘭特,最高400萬蘭特. 投保時投保人年齡必須滿15歲,未滿65歲。客戶可選擇保障到65歲或終身。可以是主險或附險。此險種適合學生,家庭主婦,工作人士,退休人士。

三.全面身體障礙險(Comprehensive Physical Impairment): 若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,或身體功能殘障,保險公司根據殘障嚴重程度予以理賠保額之15%或100%。以下類型重度障礙一律100%理賠:喪失雙眼視力,喪失兩手,喪失兩腳或喪失一手一腳;終身需坐輪椅或躺在床上,百分之40以上燙傷。保險還包括關節置換,腎臟衰竭,槍傷。

申請投保需要體檢。若投保後客戶更改工作性質不需要通知保險公司,相對來說寬鬆。理賠有14天等候期,可多次理賠,然而保額之100%理賠完之後保險終止。

最低保额5萬蘭特,最高400萬蘭特. 投保時投保人年齡必須滿15歲,未滿65歲。客戶可選擇保障到65歲或終身。可以是主險或附險。此險種適合學生,家庭主婦,工作人士,退休人士。

四.身體功能障礙險(Functional Impairment): 若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,身體功能殘障或心理障礙,保險公司根據殘障嚴重程度予以理賠。保险以世界衛生組織殘障的定義設計,以美國醫療協會永久殘障評估做客觀的理賠憑據,而不以可能有爭議的不能正常日常生活活動,例如自理,起床,洗澡,穿衣,吃飯等。

申請投保需要體檢。若投保後客戶更改工作性質不需要通知保險公司,相對來說寬鬆。理賠有14天等候期,可多次理賠,然而保額之100%理賠完之後保險終止。

最低保额10萬蘭特,最高3,000萬蘭特. 投保時投保人年齡必須滿15歲,未滿60歲。保障到65歲終止。可以是主險或附險。此險種適合學生,家庭主婦,工作人士。

五.身體功能障礙險加殘障險(Functional Impairment Plus Disability): 若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,身體功能殘障或心理障礙,保險公司根據殘障嚴重程度予以理賠。若受保人因意外或疾病而造成永久性殘障,不能做自己的工作,或是根據你的學經歷做任何適合的工作,保險公司予以理賠。

申請投保需要體檢。若投保後客戶更改工作性質不需要通知保險公司,相對來說寬鬆。理賠有14天等候期,可多次理賠,然而保額之100%理賠完之後保險終止。

最低保额10萬蘭特,最高3,000萬蘭特. 投保時投保人年齡必須滿15歲,未滿60歲。保障到65歲終止。可以是主險或附險。此險種適合學生,工作人士。

六.殘障險(Disability):若受保人因意外或疾病而造成永久性殘障,不能做自己平常工作,保險公司予以理賠。客戶可選擇保自己的工作(own occupation), 保費較高,若發生疾病或傷害而不能做自己的工作,保險公司予以理賠。客戶可以選擇保任何的工作(Regular and reasonable alternative occupation),保費較便宜,若發生疾病或傷害而不能做自己的工作,或是根據你的學經歷做任何適合的工作,保險公司予以理賠。所以第二個選項的理賠條件較嚴苛。

申請投保需要體檢。若投保後客戶更改工作性質不需要通知保險公司,相對來說寬鬆。理賠有14天等候期,可多次理賠,然而保額之100%理賠完之後保險終止。

最低保额10萬蘭特,最高3,000萬蘭特. 投保時投保人年齡必須滿15歲,未滿60歲。保障到65歲終止。可以是主險或附險。此險種適合工作人士。

七.殘障險加終身障礙險(Disability Plus Whole Life Impairment):若受保人因為疾病或傷害而永久性不能工作,保險公司予以理賠100%。若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,身體功能殘障或心理障礙,或不能正常日常生活活動,例如自理,起床,洗澡,穿衣,吃飯等,保險公司根據殘障嚴重程度予以理賠。客戶可以選擇保自己的工作(own occupation),保費較高,若發生疾病或傷害而不能做自己的工作,保險公司予以理賠。客戶可以選擇保任何的工作(Regular and reasonable alternative occupation),保費較便宜,若發生疾病或傷害而不能做自己的工作,或是根據你的學經歷做任何適合的工作,保險公司予以理賠。所以第二個選項的理賠條件較嚴苛。

申請投保需要體檢。若投保後客戶更改工作性質不需要通知保險公司,相對來說寬鬆。理賠有14天等候期,可多次理賠,然而保額之100%理賠完之後保險終止。

最低保额10萬蘭特,最高3,000萬蘭特. 投保時投保人年齡必須滿15歲,未滿60歲。保障為終身。可以是主險或附險。此險種適合工作人士。

一.身體障礙險(Impairment):若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,身體功能殘障或心理障礙,保險公司根據殘障嚴重程度予以理賠保額之100%,75%,50%或25%。最低保額10萬蘭特,最高保額2,500萬蘭特。客戶可選擇保險65歲或70歲終止。可以是主險或附險。投保時投保人年齡必須滿15歲,未滿60歲。申請投保需要體檢。此險種適合學生,家庭主婦,工作人士,退休人士。

二.日常工作殘障險(ADW Disability):若受保人因意外或疾病而造成永久性殘障,不能做自己日常工作,保險公司予以理賠100%。若受保人因為疾病或傷害而身體重度殘障,保險公司予以理賠保額之100%。最低保額10萬蘭特,最高保額2,500萬蘭特。保險65歲終止,可以是主險或附險。投保時投保人年齡必須滿15歲,未滿60歲。申請投保需要體檢。此險種適合工作人士。

三.全面日常工作殘障險(Comprehensive ADW Disability): 若受保人因意外或疾病而造成永久性殘障,不能做自己日常工作,保險公司予以理賠。若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,身體功能殘障或心理障礙,保險公司根據殘障嚴重程度予以理賠保額之100%,75%,50%或25%。最低保額10萬蘭特,最高保額2,500萬蘭特。客戶可選擇保險65歲或70歲終止。可以是主險或附險。投保時投保人年齡必須滿15歲,未滿60歲。申請投保需要體檢。此險種適合工作人士。

四.自己工作殘障險(Own Occupation Disability): 若受保人因為疾病或傷害而永久性不能做自己原來的工作,保險公司予以理賠100%。最低保額10萬蘭特,最高保額2,500萬蘭特。保險65歲終止,可以是主險或附險。投保時投保人年齡必須滿15歲,未滿60歲。申請投保需要體檢。此險種適合專業工作人士。

五.全面殘障險(Comprehensive Disability):這是Momentum提供最高級別的殘障險險種。若受保人因為疾病或傷害而永久性不能做自己原來的工作,保險公司予以理賠100%。若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,身體功能殘障或心理障礙,保險公司根據殘障嚴重程度予以理賠保額之100%,75%,50%或25%。最低保額10萬蘭特,最高保額2,500萬蘭特。客戶可選擇保險65歲或70歲終止。可以是主險或附險。投保時投保人年齡必須滿15歲,未滿60歲。申請投保需要體檢。此險種適合專業工作人士。

一.核心身體障礙險(Core Impairment):若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,身體功能殘障或心理障礙,或不能正常日常生活活動,例如自理,起床,洗澡,穿衣,吃飯等,保險公司予以理賠保額之100%。

申請投保需要體檢。若投保後客戶更改工作性質需通知保險公司,保險公司可能會調整保費或福利。理賠沒有等候期,為保额之100%,理賠之後保險終止。若選擇終身險,受保人在65歲以後身體殘障而不能從事三項或以上日常生活活動,例如洗澡,穿衣服,吃飯等,保險公司給予100%理賠。

最低保额10萬蘭特,最高1,000萬蘭特. 投保時投保人年齡必須滿18歲,未滿65歲。客戶可選擇保障到65歲或終身。若是為貸款擔保,也可以選擇保指定年限,從5年到30年。可以是主險或附險。此險種適合學生,家庭主婦,貸款人士,退休人士。

二.全面身體障礙險(Comprehensive Impairment): 若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,身體功能殘障或心理障礙,或不能正常日常生活活動,例如自理,起床,洗澡,穿衣,吃飯等,保險公司根據殘障嚴重程度予以理賠保額之100%或50%。

申請投保需要體檢。若投保後客戶更改工作性質需通知保險公司,保險公司可能會調整保費或福利。理賠沒有等候期,可多次理賠,然而保額之100%理賠完之後保險終止。若選擇終身險,受保人在65歲以後身體殘障而不能從事三項或以上日常生活活動,例如洗澡,穿衣服,吃飯等,保險公司給予100%理賠。

最低保额10萬蘭特,最高1,000萬蘭特. 投保時投保人年齡必須滿18歲,未滿65歲。客戶可選擇保障到65歲或終身。可以是主險或附險。此險種適合學生,家庭主婦,工作人士,退休人士。

三.基本殘障險(Basic Disability):若受保人因意外或疾病而造成永久性殘障,不能做自己平常工作,保險公司予以理賠。客戶可選擇保自己的工作(own occupation), 保費較高,若發生疾病或傷害而不能做自己的工作,保險公司予以理賠。客戶可以選擇保任何的工作(Own or similar occupation),保費較便宜,若發生疾病或傷害而不能做自己的工作,或是根據你的學經歷做任何適合的工作,保險公司予以理賠。所以第二個選項的理賠條件較嚴苛。

申請投保需要體檢。若投保後客戶更改工作性質需通知保險公司,保險公司可能會調整保費或福利。理賠沒有等候期,為保额之100%,理賠之後保險終止。若選擇終身險,受保人在65歲以後身體殘障而不能從事三項或以上日常生活活動,例如洗澡,穿衣服,吃飯等,保險公司給予100%理賠。

最低保额10萬蘭特,最高1,000萬蘭特. 投保時投保人年齡必須滿18歲,未滿60歲。客戶可選擇保障到65歲或終身。可以是主險或附險。此險種適合工作人士。

四.核心殘障險(Core Disability):若受保人因為疾病或傷害而永久性不能工作,保險公司予以理賠100%。若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,身體功能殘障或心理障礙,或不能正常日常生活活動,例如自理,起床,洗澡,穿衣,吃飯等,保險公司予以理賠保額之100%。客戶可以選擇保自己的工作(own occupation),保費較高,若發生疾病或傷害而不能做自己的工作,保險公司予以理賠。客戶可以選擇保任何的工作(Own or similar occupation),保費較便宜,若發生疾病或傷害而不能做自己的工作,或是根據你的學經歷做任何適合的工作,保險公司予以理賠。所以第二個選項的理賠條件較嚴苛。

申請投保需要體檢。若投保後客戶更改工作性質需通知保險公司,保險公司可能會調整保費或福利。理賠沒有等候期,為保额之100%,理賠之後保險終止。若選擇終身險,受保人在65歲以後身體殘障而不能從事三項或以上日常生活活動,例如洗澡,穿衣服,吃飯等,保險公司給予100%理賠。

最低保额10萬蘭特,最高1,000萬蘭特. 投保時投保人年齡必須滿18歲,未滿60歲。客戶可選擇保障到65歲或終身。可以是主險或附險。此險種適合工作人士。

五.全面殘障險(Comprehensive Disability):若受保人因為疾病或傷害而永久性不能工作,保險公司予以理賠100%。若受保人因為疾病或傷害而身體殘障,例如斷手,斷腿等,身體功能殘障或心理障礙,或不能正常日常生活活動,例如自理,起床,洗澡,穿衣,吃飯等,保險公司根據殘障嚴重程度予以理賠保額之100%或50%。客戶可以選擇保自己的工作(own occupation),保費較高,若發生疾病或傷害而不能做自己的工作,保險公司予以理賠。客戶可以選擇保任何的工作(Own or similar occupation),保費較便宜,若發生疾病或傷害而不能做自己的工作,或是根據你的學經歷做任何適合的工作,保險公司予以理賠。所以第二個選項的理賠條件較嚴苛。

申請投保需要體檢。若投保後客戶更改工作性質需通知保險公司,保險公司可能會調整保費或福利。理賠沒有等候期,可多次理賠,然而保額之100%理賠完之後保險終止。。若選擇終身險,受保人在65歲以後身體殘障而不能從事三項或以上日常生活活動,例如洗澡,穿衣服,吃飯等,保險公司給予100%理賠。

最低保额10萬蘭特,最高1,000萬蘭特. 投保時投保人年齡必須滿18歲,未滿60歲。客戶可選擇保障到65歲或終身。可以是主險或附險。此險種適合工作人士。

與第四類核心殘障險相比,核心殘障險只針對嚴重殘疾理賠100%。全面殘障險不但針對嚴重殘疾理賠100%,還涵蓋較輕微的殘障情況,予以理賠50%。

六.殘障險加(Disability Plus):這是Hollard保險公司提供最高級,最完整的殘障險,包含第五類全面殘障險所有福利,還加上暫時殘障收入福利。當残障情况仍在評估中,還不能確定殘障的永久性期間,保險公司會每個月底時給付保額之1%補償受保人收入損失,最多給付24個月。若之後殘障被確認為永久性,保險公司將保額之餘額付給客戶。

最低保额10萬蘭特,最高1,000萬蘭特. 投保時投保人年齡必須滿18歲,未滿60歲。客戶可選擇保障到65歲或終身。可以是主險或附險。此險種適合工作人士。

作者

叶人豪先生出生于台湾台北,1989年移民至南非,南非金山大学精算系毕业,拥有特许财务规划师(CFP)证照,在南部非洲从事精算,保险理财业务已达26年。曾任MDRT南非国家主席。约堡台湾商会会长。

文章分类

All

Allan Gray

Bank Zero

Bonitas

Capitec

Coronation

CRS

Discovery

Discovery Bank

Discovery Health

Discovery Vitality

ETF

FATCA

Fedgroup

Hollard

Investec

ITB

Liberty

MDRT

Momentum

Morningstar

NHI

Old Mutual

Orbis

PSG

Retirement Annuity

Retirement Funds

Sanlam

SARS

Sirago

TymeBank

专访

专访

个人所得税

个人所得税

中国

中国

产物保险

产物保险

产物险

人寿保险

人豪的观点

人豪的观点

人身保险

传统生存年金

住院险

保本

保诚

保险

保险代理

保险代理

免税投资账户

养老保险

医疗保险

医疗附加险

南非

南非币

南非财政部

台湾

员工福利

团体保险

国家零售储蓄债券

国税局

基金

境外投资

境外投资

太阳能

女性

年底通知

年金

年金

年金改革

建筑工程一切险

德博新闻

意外险

意外险

房险

手机应用科技

投资

投资

投资保单

政府预算

教育

教育基金

新冠状病毒

新冠状病毒

新冠疫苗

新型生存年金

旅游

旅游

晨星

晨星

欧洲

残障险

气候变化

气候变化

活力健康计划

海外医疗福利

理财

理财规划

癌症預防

百万圆桌

百万富翁投资挑战赛

省钱

省钱

福利

福利

移民签证

税务规划

经济

美元人寿计划

美国

華倫巴菲特

诈骗

财产险

财经口袋指南

责任险

车险

车险

退休

退休规划

退休金

重大疾病险

金融中介协会奖

银行

银行

风险管理

风险规划

高收益

高收益

最新文章

May 2024

April 2024

March 2024

February 2024

January 2024

December 2023

November 2023

October 2023

September 2023

August 2023

July 2023

May 2023

April 2023

March 2023

February 2023

January 2023

December 2022

November 2022

October 2022

September 2022

August 2022

July 2022

June 2022

May 2022

April 2022

March 2022

February 2022

January 2022

December 2021

November 2021

October 2021

September 2021

August 2021

July 2021

June 2021

May 2021

April 2021

March 2021

February 2021

January 2021

December 2020

November 2020

October 2020

September 2020

August 2020

July 2020

June 2020

May 2020

April 2020

March 2020

February 2020

January 2020

December 2019

November 2019

October 2019

September 2019

August 2019

July 2019

June 2019

May 2019

April 2019

March 2019

February 2019

January 2019

December 2018

November 2018

October 2018

September 2018

August 2018

July 2018

May 2018

April 2018

March 2018

February 2018

December 2017

November 2017

October 2017

September 2017

August 2017

July 2017

June 2017

May 2017

April 2017

March 2017

February 2017

December 2016

November 2016

October 2016

September 2016

August 2016

July 2016

June 2016

May 2016

April 2016

March 2016

February 2016

January 2016

December 2015

November 2015

RSS Feed

RSS Feed